股价半年涨3倍,英伟达「亲儿子」CoreWeave: 是算力神话还是估值泡沫?

$CoreWeave, Inc.(CRWV)$ $英伟达(NVDA)$ $Meta Platforms, Inc.(META)$ $微软(MSFT)$ $富国银行(WFC)$

一、小新带你识股:这只 AI 算力股凭什么逆势暴涨?

最近美股震荡得让人揪心,纳斯达克指数月初单周回调超 3%,但有只股票却走出了独立行情 ——CoreWeave(CRWV)从 9月的 84 美元一路冲到 125 美元,这段时间最高时股价摸过 153 美元,半年时间股价翻了 3 倍还多。作为盯盘多年的老股民,小新起初以为又是蹭 AI 热点的 “昙花股”,深入研究后才发现,这公司竟是英伟达藏在幕后的 “算力操盘手”。

可能有人还没听过这只票,先给大家科普下:CoreWeave2017 年成立,最早靠加密货币挖矿起家,2019 年转型做 AI 算力服务,今年刚上市就成了美股明星。现在它手上握着 25 万块英伟达 H100/H200 GPU,全球首个 ExaFLOP 级 AI 超级集群就是它建的,连 OpenAI 训练大模型都要找它租算力。更关键的是,这公司背后站着英伟达,新芯片能比对手早拿 5-8 个月,这种 “特权” 在算力军备竞赛里简直是核武器。

二、拆解爆发密码:3 组数据看懂 CRWV 的核心底气

1. 收入增速:比火箭还快的增长曲线

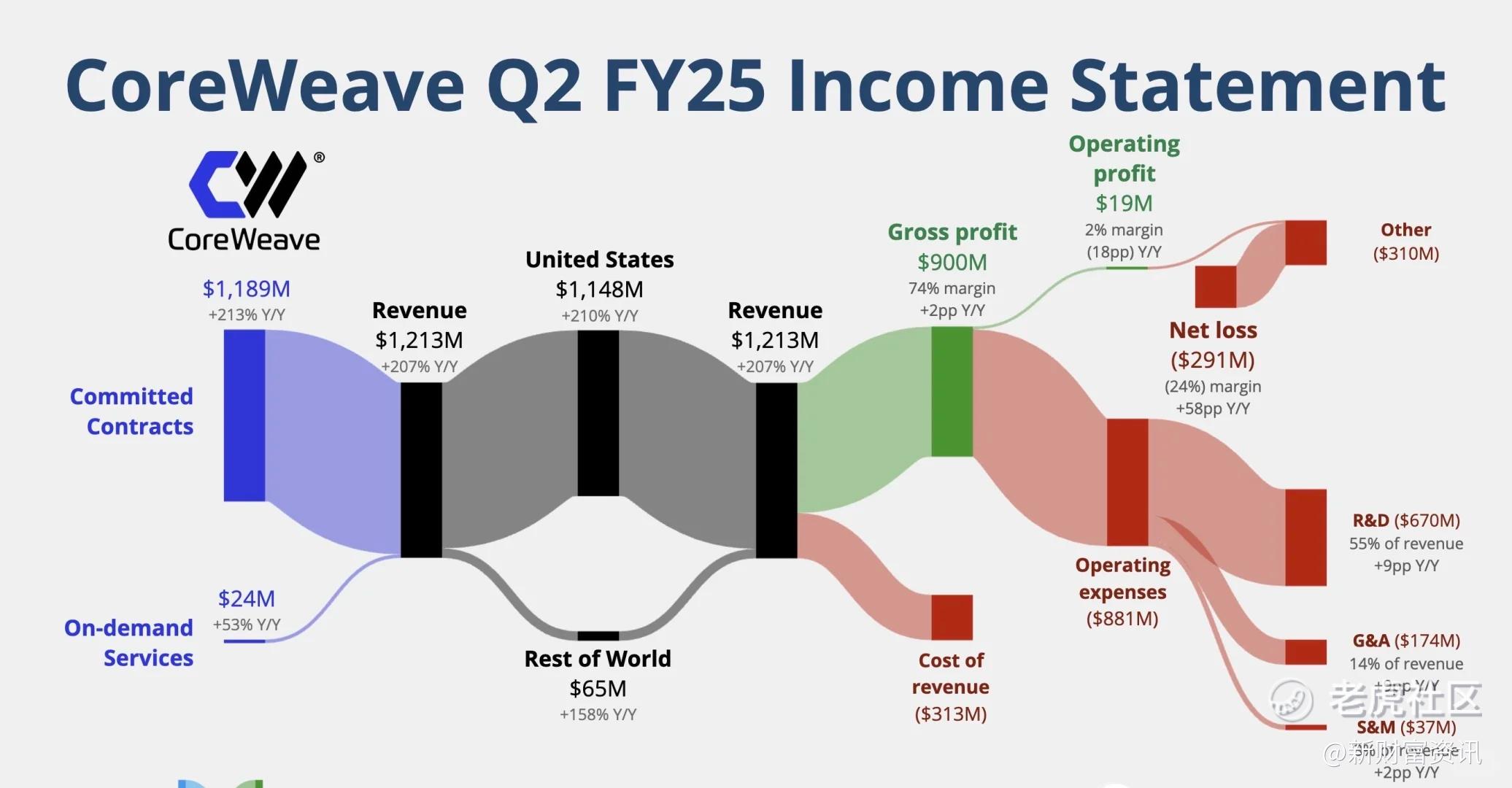

这两年 CRWV 的营收增长堪称 “教科书级”:2023 年才 2.29 亿美元,2024 年直接飙到 19.15 亿美元,同比暴涨 736.6%;2025 年更狠,光第二季度就赚了 12.1 亿美元,上半年总营收 21.94 亿美元,同比增速高达 275.68%。

支撑这波增长的是 “锁单神器”—— 剩余履约义务(RPO)。截至 2025 年 3 月,这数字已经达到 147 亿美元,加上后来和 OpenAI 签的 224 亿美元大单,未来 5 年锁定的收入超 290 亿美元。简单说,就算现在不接新单,公司也能靠存量合同活好几年,这种确定性在震荡市太稀缺了。

2. 技术壁垒:把 GPU 用到极致的 “省钱高手”

AI 算力这行,核心拼的是 GPU 利用率和成本控制。CRWV 自主研发的 Narwhal 调度系统太能打,把 GPU 利用率干到了 90%,而 AWS 这些传统云厂商才 30%-40%。利用率上去了,成本自然下来了 —— 训练 GPT-3 模型成本远低于230 万美元,这对 OpenAI、Meta 这些大客户来说,简直是 “白菜价” 算力。

更绝的是它的 “算力集装箱” 模式。用液冷技术把单机柜功率密度做到 120kW,是行业平均水平的 6 倍,单数据中心算力密度直接提升 8 倍。打个比方,别人建 10 个数据中心才能满足的需求,CRWV2 个就够了,基建成本直接砍半。

3. 英伟达 “亲儿子”:拿资源拿到手软

CRWV 的护城河里,最关键的是英伟达的 “偏心”。作为英伟达 “云服务提供商计划” 的顶级伙伴,它不仅能优先拿芯片,还能参与 GB200 服务器联合开发。2024 年它买了 4 万块 H100 GPU,和微软、Meta 并列全球前三;2025 年 Blackwell 芯片部署量预计突破 10 万块,这可是今年最紧缺的算力核心硬件。

英伟达还给了金融支持:13 亿美元租赁协议保芯片供应,80 亿美元债务融资里 70% 能用 GPU 抵押。这种 “技术 + 资金” 双加持,让 CRWV 在扩张时毫无后顾之忧 ——2025 年砸 230 亿美元建数据中心,从 32 个扩到 42 个,还要进军欧洲市场,在英国投 10 亿英镑。

三、行情联动:算力股逆势走强的底层逻辑

最近美股走弱,为什么 CRWV 能逆势上涨?核心是 “AI 算力需求>宏观波动”。从行业数据看,全球 AI 算力市场规模今年预计突破 1200 亿美元,年增速保持在 80% 以上,而 CRWV 的市场份额已经从 2023 年的 2.3% 涨到 2025 年 Q1 的 7.8%。

机构早就用脚投票了:富国银行刚把目标价从 105 美元上调到 170 美元,Fitch 首次评级就给了 “BB-”,还给出正面展望,认为它 2026 年 EBITDA 利润率能提升12%。再看资金面,9 月 10 日那天 CRWV 单日暴涨 16.88%,成交量冲到 7013 万股,比平时翻了近 3 倍,显然有大资金在抄底。

不过要提醒大家,这票波动不小。9 月 2 日单日跌了 9.41%,9 月 15 日又涨回 7.6%,最近半个月振幅超过 20%。这种高弹性股票,适合能承受波动的投资者,稳健型选手最好等回调再布局。

四、风险警报:3 个不能忽视的 “雷区”

1.收购不确定性增加

CRWV今年 7 月已同意以 90 亿美元收购数据中心服务商 Core Scientific。然而,在该交易的股东投票表决前,Core Scientific 的部分大型投资者已公开反对CRWV 的报价,称估值过低。委托投票顾问机构股东服务公司(ISS)也于 10 月 20 日建议 Core Scientific 的投资者拒绝这一报价。受收购担忧影响,CRWV的股价连续两日下跌,跌幅超10个点,达到125 美元的低点。

CoreWeave 上市后进行了多次收购,主要目的是两个扩大产能与垂直整合,拓展技术与业务领域。此次收购备受市场关注,若最终失败,可能会使投资者对 CRWV的战略决策和执行能力产生质疑,进一步影响市场信心,导致股价继续下跌。CRWV还有8天的时间去确认价格,但是基于高管的强硬态度,改价格的可能性不太可能。

2. 客户集中:微软和 OpenAI “绑架” 收入

虽然 CRWV 在扩客户,但目前依赖度还是太高。2024 年微软占收入的 62%,前两大客户合计占 77%;现在 OpenAI 成了第一大客户,单家合同就达 224 亿美元,万一这些巨头砍单或压价,业绩立马受冲击。Fitch 在评级里特意提了这点,认为客户集中是最大风险点。

3. 高负债压顶:利息支出快成 “吞金兽”

扩张烧钱太猛,CRWV 的债务已经涨到 111 亿美元,2025 年 Q2 利息支出就达 2.67 亿美元,同比激增300%。虽然现在有 147 亿美元 RPO 打底,但如果未来算力需求不及预期,或者 GPU 价格下跌,高杠杆很可能引发流动性危机。Fitch 预测它 2025 年杠杆率能降到 5 倍,但要是营收增速掉下来,这个目标很难实现。

4. 竞争白热化:“挖矿同行” 都来抢蛋糕

CRWV 不是孤军奋战,一堆从加密货币挖矿转型的公司在抢市场。比如 Nebius 今年股价涨了 309%,刚和微软签了 194 亿美元大单;Nscale 拿了英伟达投资,要在英国部署 6 万个 Grace Blackwell 芯片;Crusoe 更是 OpenAI “星际之门” 项目的主力开发商。这些对手都有挖矿时积累的低成本运维能力,未来算力价格战可能一触即发。

五、小新的投资视角:值不值得长期持有?

先看估值:目前 CRWV 市值 221 多亿美元,对应 2025 年预计营收 55 亿美元,PS 约 9 倍。对比传统云厂商 AWS(PS 5 倍)确实不便宜。如果 2026 年营收能涨到 94 亿美元,PS 会降到 5 倍左右,估值压力会小很多。

再看催化剂:短期看,10 月英国数据中心开工、Blackwell 芯片批量交付可能刺激股价;长期看,AI agent 普及会带来算力需求爆发,CRWV 的 “分钟级计费” 模式能直接受益 ——2025 年 Q1 它处理了 4200 万 GPU 小时,是去年同期的 5.3 倍,这才是真正的 “躺赚” 逻辑。

不过要设好止损线:如果Q3 营收增速低于 300%,就要警惕估值回调风险。毕竟 AI 赛道波动大,再好的公司也经不住市场情绪反转。

小新的建议:CRWV是小新的爱股,但是每次上窜下跳,波动极大,不适合心理承受能力弱的投资者,小新也是小仓位在观察的,本次下跌,CRWV还是沿着120日线在走的,且三季度的财报,小新大胆预测应该是超预期的,这次小跌,小新也会观察是否能到小新的心理价位(100美金),如果到了心理价位,小新会再加仓一些。

结语

CoreWeave 就像AI算力时代的“金铲铲,英伟达是它的“金矿主,OpenAI 这些客户是“淘金客”。现在淘金热正盛,金铲铲自然不愁卖,但要是哪天淘金客变少了,或者出现更便宜的塑料铲,它的价值就得重新评估。

这只票适合放在“AI 赛道配置组合”里,占比别超过20%。毕竟在股市里,从来没有稳赚不赔的神话,只有看懂风险后的理性布局。你们觉得这只英伟达“白手套”能涨到 170 美元吗?欢迎在评论区聊聊~

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

现在它手上握着 25 万块英伟达 H100/H200 GPU,全球首个 ExaFLOP 级 AI 超级集群就是它建的,连 OpenAI 训练大模型都要找它租算力。更关键的是,这公司背后站着英伟达,新芯片能比对手早拿 5-8 个月,这种 “特权” 在算力军备竞赛里简直是核武器。

这篇文章不错,转发给大家看看