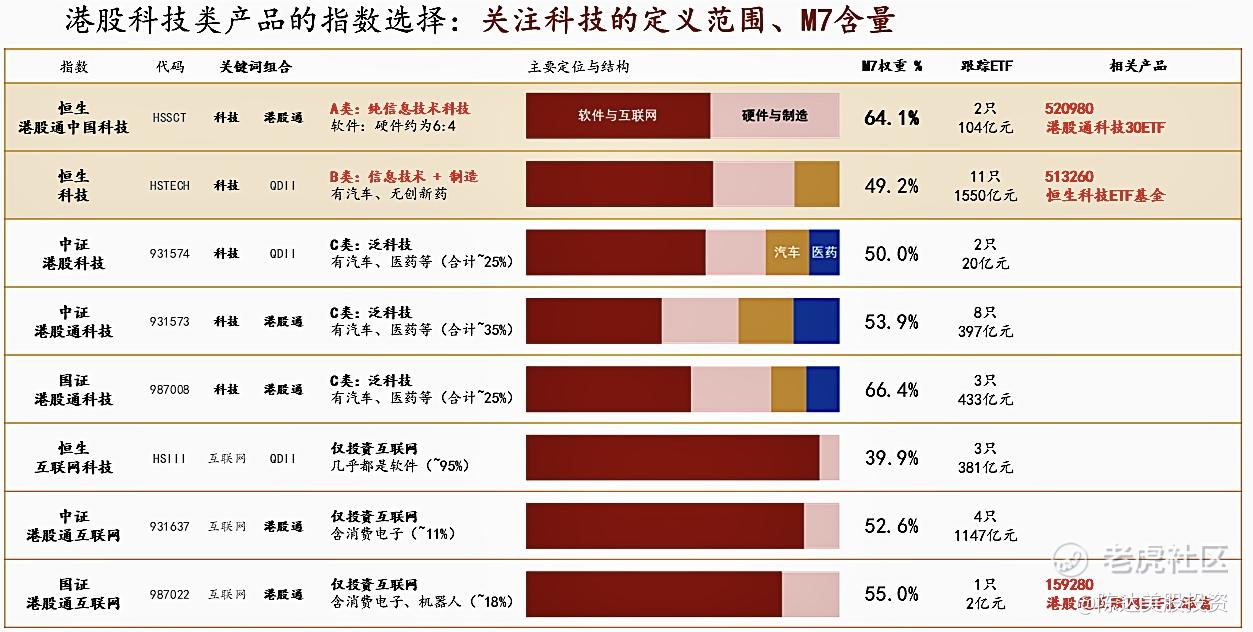

探求港股通最优策略:游刃有余的估值洼地,毛衣不冷,以及三段式均衡哑铃

———

石楠花的气味总是让我们想起股票暴涨后的欢愉。只可惜,这种级别的欢愉总是暴戾而短暂,即使在大牛市之中,也总有频繁的“冲过头”与“调太深”的时候。

市场此起彼伏,而我们错落其间,或随波逐流,或花枝乱颤,或曲水流觞。而我希望——我的朋友——你能成为曲水流觞的第三种人,坐看风轻云淡,空山晚秋。

一、2025年港股是你收益主力,估值仍然游刃有余

如果你有眼光买了仓位不小的港股,那大概率港股是你2025年组合的收益主力,恒指今年全市场回报大约30%+,大概是大A的两倍。港股——科技+36%,创新药+73%,可选消费+25%,除了双创,这个收益放大A里应该是乱杀。

但即使如此在25000点左右盘桓的恒生指数,估值仍是全球洼地本洼,其前瞻市盈率(NTM——以未来12个月预测值)也才11倍。

恒指在历史上有过长时间的压抑期,所以即使看PE的历史分位数62%(也就是说目前比历史上62%时间里要贵),也不能否认11倍是肯定不贵的。第一恒指历史长远绵亘,常有估值极度压抑年份,第二其估值在9-15倍波动,“大时代”里甚至可以去到17-20+倍。因此11倍的港股,我看来是必配置的行伍。

买港股就是买个性价比。

向内沉淀自省,恒生指数与恒生科技前瞻市盈率分别是11倍,20倍,而两者2021年估值高点18倍、70倍,历史分位数分别为62%,36%(也就是说恒科比历史上64%的时间里要便宜),低于A股上证指数(68%)、沪深300(64%)。恒科估值分位低于创业板指(45%)、科创 50(100%)——嗯,科创50这个100%让人虎躯一震。

向外放飞缪思,11倍前瞻市盈率放在全球市场是个什么水平。目前全球股票是个什么估值水平。全球加权(MSCI World,主要是发达市场)前瞻市盈率23倍,占了其75%权重的美国24倍,日本15倍,英国19倍,德国18倍,印度20倍,澳大利亚20倍,加拿大20倍,港股这个全球价值洼地,可不是边开滴滴边随便吹吹的。

再说港股要如何配置。如果这次中国股票大牛市的主线是:

1. 科技立国

2. 量化宽松

3. 均值回归

那么这三条主线的交织,把小牛肉烤得最外焦里嫩,最美拉德反应泛滥汹涌的焦点,就是港股的高久期、高景气度、高科技属性的资产,就是港股科技+创新药+新消费(老消费作为防御资产我认为也值得配上),也是我一直吹的港股三大件。因为三条主线buff叠满,我称其为叠buff投资法。

港股里要买龙头,这是被港股通有所放大的——港股通有明显头部恒强效应。我们如果以2021年12月到2025年8月为回测区间,南向净买入金额的前10%个股年化收益12.08%,要显著高于均值2.61%,南向买入规模后10%组的 -2.94%。在“净买入金额的绝对值”,大市值公司天然占优势,也就是说港股与美股很像,强者恒强,头部效应很重。

本文的第三部分会讨论,用定量研究,通过“因子”的定义、分类、筛选、加权、计算与回测的方式,探寻港股通的策略,其结论是港股的最优化(信息比率最高)的核心配置策略,是一个三段式哑铃,是一种以护城河策略、价值策略、高成长策略三个策略的均衡,用港股通科技+港股通消费+港股通创新药这三块资产就可以组成这个均衡组合,更为关键的是这三块资产对应的ETF里没有重合的股票,都是各自赛道最纯粹的标的。

这个组合会包括以下东方大国的核心资产——

优质护城河龙头:阿里、腾讯、百济、小米、中芯、华虹

稳健慢牛:联想、舜宇光学、农夫山泉、安踏

弹性成长:泡泡玛特、快手、金山、金蝶、商汤,信达,康方,荣昌

价值选手:美团

三季报当前,11月-12月会陆续交卷,目前来看比较稳健向上的行业,包括电商(本地生活)、新消费和IP经济、软件应用OTA 、AI 硬件 、智能驾驶 、广告、游戏、创新药BD,除了广告与电商与宏观消费的大盘,其他的都更加从从容容游刃有余;行业景气度而言,港股通均衡组合所享受宏观尾巴风,相对其他行业,也是孔武有力。

二、毛衣不冷,TACO是给你送钱的市场噪音;中美后期的博弈的一些个人看法,以及为什么TACO策略往往奏效

TACO(Trump Always Chickens Out)交易,一而再再而三,被证明是给你一个买入(buy the dip)的机会。

在一个全市场资产价格上行且估值悬浮于高空的市场里,时不时有非市场因素,突然全场打折,这就像劳力士、LV高奢突然搭个帐篷特卖一样,机会难得,你要珍惜。

用关税做拳法,用管制练招数,用制裁秀力量,那是不是要用股市做沙袋?——关于中美后期博弈,以下是我的一点个人看法:

第一,谁也别想真能分手。decouple(脱钩)目前来看完全不可行,相当于一个人中箭后干拔,血肉模糊不说,可能会直接一命呜呼。

大概率是互相de-risk(降低对于对方的依赖),但这个需要时间,很多时间。比如稀土的优势,至少给我们三到五年的战略纵深。海外稀土开采量固然提升,但关键冶炼分离环节短期内难以摆脱对中国技术的依赖。从零做起,从探勘到建成新稀土矿并配套加工设施,整个周期,一般需要8到10年。

特一、拜一、特二,你应该也看出来了,一个是明着阴你,另一个是阴着搞你,本质区别不大,虽然前者会增加许多市场波动。对抗是主旋律但合作又是不得不的选项,谁在台上中美关系已经没有太大差别。竞合关系长期化,既不会破裂也不会如胶似漆,这是大的不确定的环境里,为数不多的确定性。

第二,中方的反制,合理且必要。既然是对抗,拳击赛不可能规定只有一方能率先出拳。虽然我不太相信打得一拳开免得百拳来的逻辑,但你只挨揍不还击,肯定是个棒槌一般的博弈策略。

况且中方总体采取的反制措施,比美方长期、长臂、长篇累牍的各种管辖管制管控相比,要克制不少。有个很有意思的说法,中美双方,一方在制裁领域经验非常丰富但在被制裁领域经验空白,而另一方则正好相反。双方都要在空白领域多实践,补上彼此短板。

稀土是张能买半个decade时间的大牌,buy us some time,算不上王炸,但至少让对方不敢all in。稀土相关议题的谈判空间上不封顶。至于红脖子的大豆,是个不大不小的一个口袋对。而这样的口袋对其实也挺多,供应链上,不可靠实体清单,云云。

第三中美开始新一轮经贸会谈,并且峰会在即,由于双方都有牌——反面来说就是双方都有地方被对方制约住,谈崩掀桌子的可能性就很小。具体是暂时休战继续谈判,还是达成什么重大突破性的共识或协议,我倾向于是前者。

我还是认为TACO的有效性是你并不需要去猜人性——去赌懂王到底是不是疯的——即使奏效也不是因为懂王理性,而是因为地缘政治有其自洽的逻辑,因为市场胆小而理性,逐渐对懂王非常特殊而个人化的“风格稳定性”有了共识,比如高频交易模型迅速反馈了“从发言到TACO”整个周期的玩法,VIX(恐慌指数)或许会短暂升高但又快速下降——因为其波动套利空间足够稳定,风险可控。大家如果都这么玩,那么市场波动率必然不会维持长时间的高水位。

三、量化研究下的均衡策略,三段式哑铃,港股通科技30ETF+港股通消费50ETF+港股通创新药ETF

总之我认为从自身估值与外部因素,都不应该在此时看空港股通里的核心标的。那到底要如何投资港股通?先说结论,配置要均衡,就是用 $港股通科技30ETF(520980)$ + $HK消费(159268)$ + $创新药HK(159570)$ ,做出一个均衡策略的港股通投资组合。更为重要的是,这三个ETF里没有重合的股票,都是各自赛道最纯粹的标的,符合组合配置的核心要义——低相关性。

国泰海通最近做了一个港股通量化选股策略的研究,给大家介绍一下。投资港股通的基本策略可以分为四种:

一、价值策略,所谓的寻找被低估,这里的价值更偏向于格雷厄姆那种烟蒂价值而不是巴菲特的价值(巴菲特价值我们可以将其称为护城河策略,以示区别。就像一件汗背心,价值投资或者价值这个词真的是被越用越脏)。价值因子包括PE、PB、PCF、净现率,股息率、回购比例等你能想到的“从烟蒂里嘬到最后一口销魂”的那些选股指标。红利股,很容易入选。

二、护城河策略,与价值不同的地方在于选择真正的有,而对估值稍微放松一些。一句老话,good company at fair price而不是fair company at good price。包括多边网络效应,无形资产,规模化的成本优势,switch cost成本优势。重盈利、重市场份额、等等,这里面阿里腾讯比亚迪这样的公司,会入选。

三、成长策略, 这个也好理解,这些不太赚钱,但高增长、研发投入大、盈利质量变强的一些因子加入,股价相对强度高。比如18A的港股创新药公司,许多就都会被这个策略所选中。成长因子里有些比较好玩一般的投资大众可能也比较陌生,比如SUE (Standardized Unexpected Earnings),其核心思想是:衡量一家公司实际公布的盈利,与市场预期相比,超出或低于预期的“意外”是多少,为了在不同公司间比较,再将此“意外”程度做统计上的标准化处理。SUE这个因子,回答一个问题:财报惊喜(或惊吓)多大?SUE不展开说了不然又是一泡雄文。

四、均衡策略, 均衡配置市值、价值、成长、护城河等选股因子,基本上就是上面三个策略的折中,价值、成长、质量、动量全部都上。入选的可能就是阿里、腾讯、百济、小米、中芯、华虹、联想、舜宇光学、农夫山泉、安踏、泡泡玛特、快手、金山、金蝶、商汤、信达、康方、荣昌、美团。

注意四种策略可能会重合选到同一家公司,比如一家公司可能既符合护城河也符合价值甚至搞不好还能符合成长(这样的公司真乃司中龙凤),但策略所选出的投资组合本身,其特征上有很强的区分度。

你也可以自己用上面这些因子,去筛选股票池,建模计算疯跑GPU,国泰海通在港股通里做2015-2025(由于港股通2014年启动)十年回测,跑下来后看结果,有这么几个基本结论:

1. 均衡策略信息比率最高。信息比率(information ratio)你可以勉强了理解为标准化后的超额收益,具体比较复杂不展开嘚吧嘚。均衡策略在单位波动下的超额收益,最棒棒。

2. 护城河策略在各风格因子上暴露都相对较低,市场beta接近于1,和港股通指数走势最接近,超额收益波动率低,相对回撤也最低。所以港股通整体——你其实可以理解为这也是一个认为择取的投资组合——本质上就是一个护城河策略的大选美。

3 成长策略呈高beta属性,市场因子暴露>1;风格因子上,成长、动量、高估值暴露显著。

4. 均衡策略在各风格各个方向上,都有正暴露,且整体均衡。剔除市场、风格影响后,策略仍然有年化13.7%的alpha,超额显著(也是其information ratio最高的原因)

港股通,均衡策略信息比率最高,如果你可以承受一定波动来获取最高的阿尔法,均衡策略是一个非常优化的选择。道理也不难理解,一切事物,适度,不要过度。就像你从饮食中获取营养一样,均衡的不一定是最能让你疯狂增肌的,但往往从健康上是最合理的。

均衡的三段式哑铃策略,从实证上回测里取得最好的信息比率,而从逻辑上是一种在确定性和不确定性之间取得平衡的方法,成长+价值+护城河,都买,并且放弃强周期。均衡策略的标的很简单,也很容易找到——科技就用港股通科技30ETF(520980),也是硬科技占比最高、国产七姐妹(中国Mag7)含量最高、世界级的科技公司数量最多的港股通科技ETF,这个软硬件均衡布局,硬件估值高软件估值反而低,总体估值适中; 而消费就买港股通消费50ETF(159268),创新药买港股通创新药ETF(159570)。之于配置比例,我认为科技可以买50%,消费和创新药可以各买25%。

一棵树固然不能长到月亮上,但树林生态却有可能在月球表面复制。不要买一棵树而要买一座森林。港股通的投资——标的就买科技,买消费,买创新药。方法就是分散投资,长期持股,让科技立国、量化宽松 、均值回归这三条牛市主线,殷勤地服务于有利于你,就仿佛一个手脚勤快、秾纤得衷的小丫鬟。

无论如何,最后我恭喜你今年选择港股,选得实在是太对。犹记否那个段子?——多赚点钱,别买港股,做鸭也行。做鸭我没偏见,也算是种被动(背洞)收入。但段子居然让你别买港股,我旗帜鲜明要反对。今年的港股就是你的提款机,买港股比做鸭还要赚钱。

—————————

利益披露:作者对港股爱得很深。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 投资自由·2025-10-29对港股的估值分析真是透彻,不过未来大环境也得观察啊点赞举报

- 奔跑吧美股·2025-10-29同意!港股确实是性价比高的选择,但要谨慎操作哦点赞举报

- 豪哥哥大·2025-10-30这篇文章不错,转发给大家看看点赞举报