增长引擎轰鸣,利润引擎熄火?透视Meta财报的冰与火。

$Meta Platforms, Inc.(META)$ Q3财报以及市场对其的反应,可以用这句话来总结:

好消息是,终于不再被低估了(PE回升);

坏消息是,可能不是通过股价上升实现的。

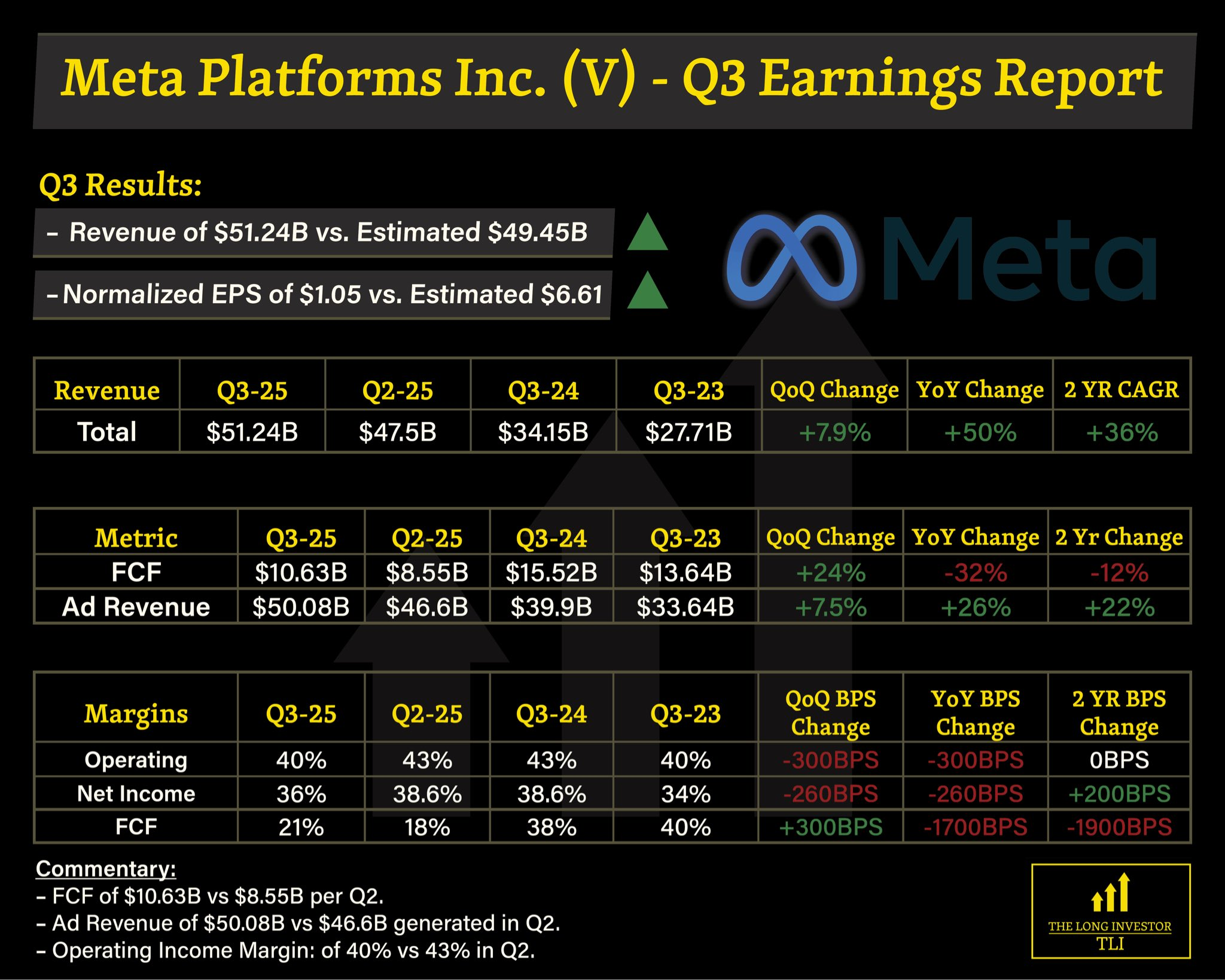

Q3营收实现+26%增,增长强劲,广告核心业务继续提升,但净利润受一次性税务冲击拖累出现大幅下滑,单季出现-83%的大跌。如果仅看EPS则会出现PE大幅拉升。但即便以调整后的EPS来看,隐含的增速也让市场同样担心其成本支出、资本开支等结构带来的“过程阵痛”。所以盘后-8%的表现也是市场情绪的集中体现。

财报核心信息

营收指标。总营收51.24亿美元,超出市场共识(预期49.36亿美元),同比+26%(恒定汇率+25%),环比+8%(从Q2的47.52亿美元);驱动因素主要为广告业务受益于AI优化推荐系统,广告印象增长14%、平均广告价格上涨10%;业务结构变化迹象显示Family of Apps贡献率高达99%,Reality Labs占比虽小但同比增长74%,暗示AI硬件(如眼镜)开始贡献增量,但仍依赖核心广告引擎。

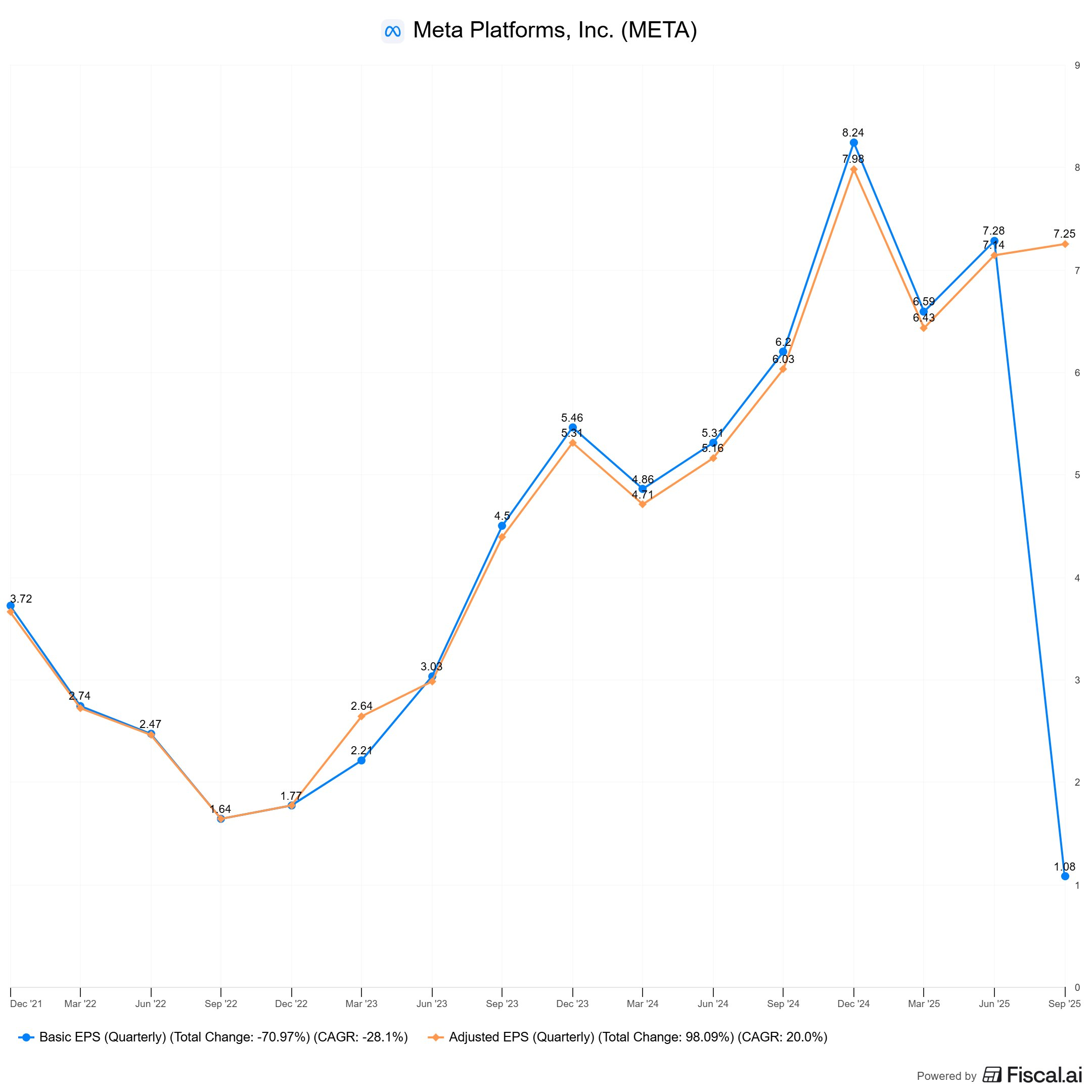

利润指标。EPS 1.05美元,同比-83%,环比-82%;调整后(剔除税费)EPS7.25美元,同比+20%,背后逻辑为15.93亿美元一次性非现金税费(源于美国税收法案),导致报告净收入仅2.71亿美元,而调整后达18.64亿美元。营业利润为约20.5亿美元,同比+18%(低于营收增速)。营业利润率约40%(24Q3为约43%),营业利润率虽仍健康,但从43%跌至40%显示盈利弹性略有下降。业务结构上凸显AI投资(如R&D费用+35%)侵蚀利润边际。但投资者眼中 “当期净利润大跌” 的事实难以忽视。

成本、资本开支与投资节奏。本季度总费用约30.7亿美元,同比增长约32%(高于营收增速)。季度CapEx 194亿美元,同比+50%;驱动为AI基础设施扩建;超预期(全年上调至700-720亿美元),变化迹象显示投资重心从广告优化转向前沿AI,从数字上体现为成本与资本开支双双上升。长远看是战略性正确,但近期会对现金流、利润率造成压力

用户与运营指标。每日活跃用户(DAP)达35.4亿,同比+8%,Instagram MAU突破30亿,Threads DAU超1.5亿;驱动因素包括AI增强的内容推荐(如视频时间+30%),环比增长稳健;整体超预期(市场预估DAP约34.5亿),变化迹象显示新兴产品(如Threads)从情绪驱动转向可持续增长。

Q4营收指引为560-590亿美元。管理层同时指出,由于税法变更,公司预计 美国联邦现金税负将显著下降,尽管一次性税费高,但未来现金税负向好。全年费用1160-1180亿美元,并强调2026年CapEx和费用增长将“显著加速”,以支持AI基础设施和模型开发

投资要点

1、广告业务仍是公司最稳健的护城河与现金来源。其依赖AI推荐系统的优化已证明能驱动26%的营收增长,与过往季度(如2024 Q3的18%增长)相比更稳健。换言之,短中期即便其他业务波动,广告生态的稳定性提供了公司现金流与盈利的核心支撑,抵御“高投入带来短期利润波动”风险的重要缓冲。投资逻辑上应把广告的可持续性视为估值安全边际的一部分,而不是完全以AI投入的未来想象来定价。

2、暂无明确的杠杆式押注。管理层把核心战略放在AI基础设施与开放源模型(如Llama)上,且通过成立超级智能实验室和前置计算投入来实现“平台化”转型。这一转型路径具有极高的长期价值(类似亚马逊从电商延伸到云服务的思路),可能把公司从流量+广告的平台变成更广泛的AI生态。但需要强调两点:一是这是从“流量变现”到“能力变现”的跨越,回报节奏可能很慢;二是若费用管理不到位,短期会侵蚀股东回报并放大估值波动。当然,近期的“表外融资”也会让投资者担忧其隐藏杠杆风险(也一定程度上反馈到股价上)。

3、投资者关注回报率。CapEx与Opex的加速将成为未来几个季度业绩节奏的主导变量。2025年CapEx底线上调40亿至700–720亿、Q4 CapEx有望由三季度194亿抬升到200亿左右,且公司表明2026年CapEx预期“显著拉高”。年内的支出预期达到1160–1180 亿,按中间值估算Q4支出将增约37%,公司现金流与经营利润将受到明显挤压。即收入增长速度明显慢于回报速度,从而出现“投入-产出错配期”。CapEx/折旧摊销的货币化节奏与单位资本回报(ROIC、增量营收/新增CapEx)是判断中长期回报是否能够兑现的关键。

4、估值压力出现。估值比率已对增长兑现性提出高要求。当前市值约1.89万亿,对应调整后EPS 7.25美元、隐含动态PE在26倍区间。在投入显著上升且短期收入增速放缓的情形下,这类估值需要建立在“2026年收入能加速或AI投资快速兑现回报”的假设上。如果2026年收入增长未能同步加速,而CapEx/Opex继续抬高,EPS(调整后)有可能回落到“低双位数或高个位数增长”区间,这将使当前估值承受下行风险。若公司继续按当前节奏投入,短期盈利弹性会被压缩,股东回报(分红/回购/自由现金流)空间被侵蚀,从而影响估值基准的稳定性。

5、乐观与悲观情景的核心分歧:AI回报节奏vs成本膨胀节奏

乐观情景(Catalyst):AI成本投入开始转化为产品变现(例如 Reels、AI-driven ads、Reels ARR 等新变现管道),从而推动广告超额增长与新型服务收入,支撑估值继续扩展,则有望进一步向~28x左右估值进展,股价有30%左右上行空间。

悲观情景(Risk):若 AI 投入的变现节奏慢于预期,而 CapEx/Opex 已经显著抬升,利润会被稀释,估值需回档(类似你提到的 Tesla 在自动驾驶投资期的利润压力或Meta 2022年元宇宙低谷的“投入后回报不及预期”),则回落至20x以下的估值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 笑猫日记·2025-11-02meta估计要趴一段时间,要有耐心,不要像几个月前的谷歌过早抛掉,coinbase表现不错点赞举报

- 价值的漫步·2025-10-30Meta的利润压力明显,后续得看AI能否兑现吧点赞举报

- 我是表好胚·2025-10-30Meta的成本压力真不容小觑,短期内小心啊点赞举报

- 今天又是努力不亏钱的一天·2025-11-02花钱太猛、回报太慢、赌注太大。点赞举报