一份“保守”指引,一次谨慎的“超预期”,37倍PE的苹果还香吗?

$苹果(AAPL)$ FY2025Q4财报显示出强劲的整体表现,营收和利润均创下季度纪录,特别是在iPhone和服务业务驱动下,实现8%的年增长并超出市场预期。尽管可穿戴设备业务略显平淡,但公司受益于去年同期的一次性税费影响,使得本季度净利润大幅跃升。

整体来看,苹果在硬件创新和生态系统扩张上的持续竞争力,不过地缘政治风险和供应链波动仍是潜在瑕疵。

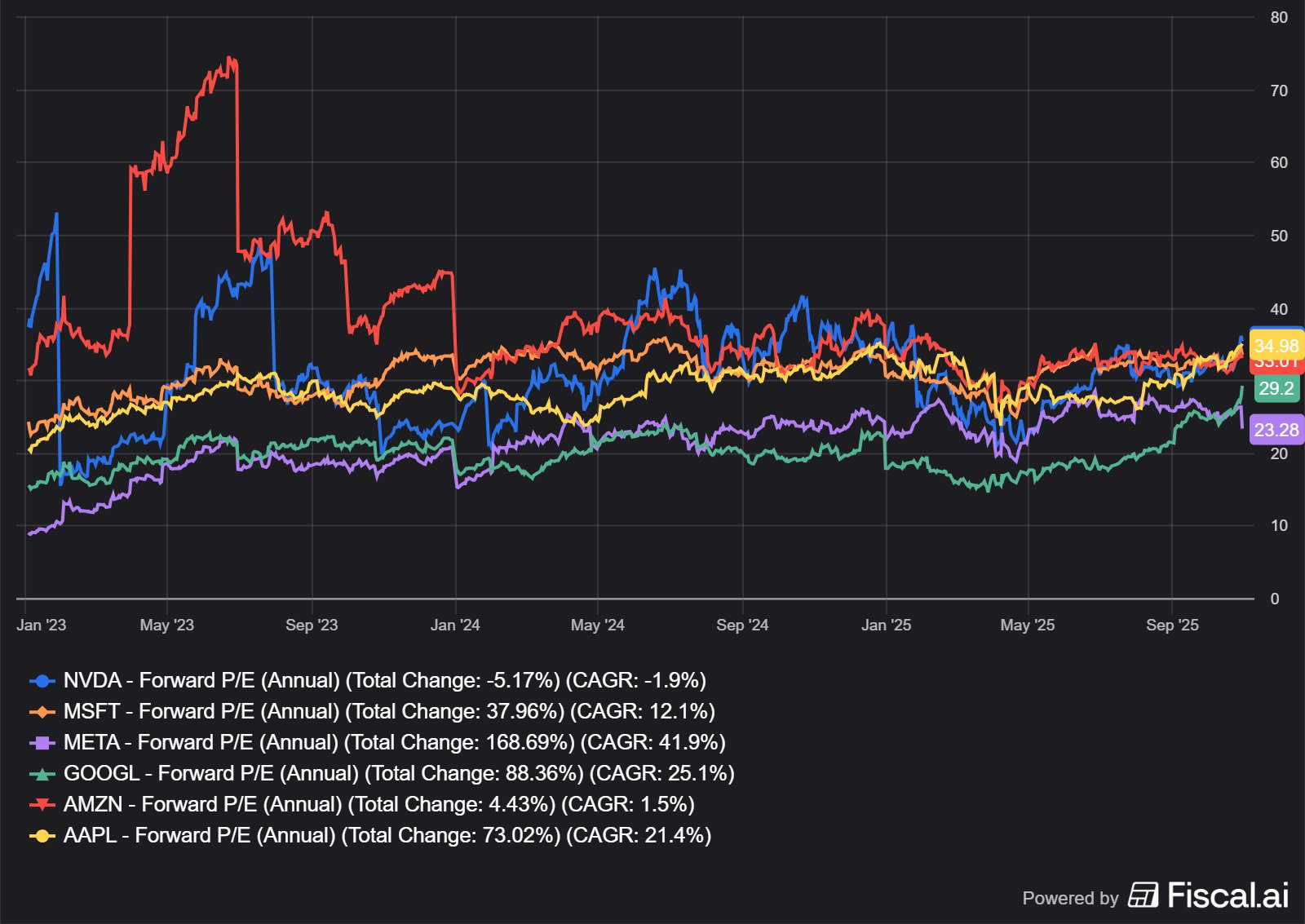

目前从估值视角,以最新财报后的数据来看,动态PE也已经来到37x,如果不考虑到本季度受益的一次性影响则为39x左右。2026年的前瞻PE也有34x的,均为过去5年的高位。

财报核心信息

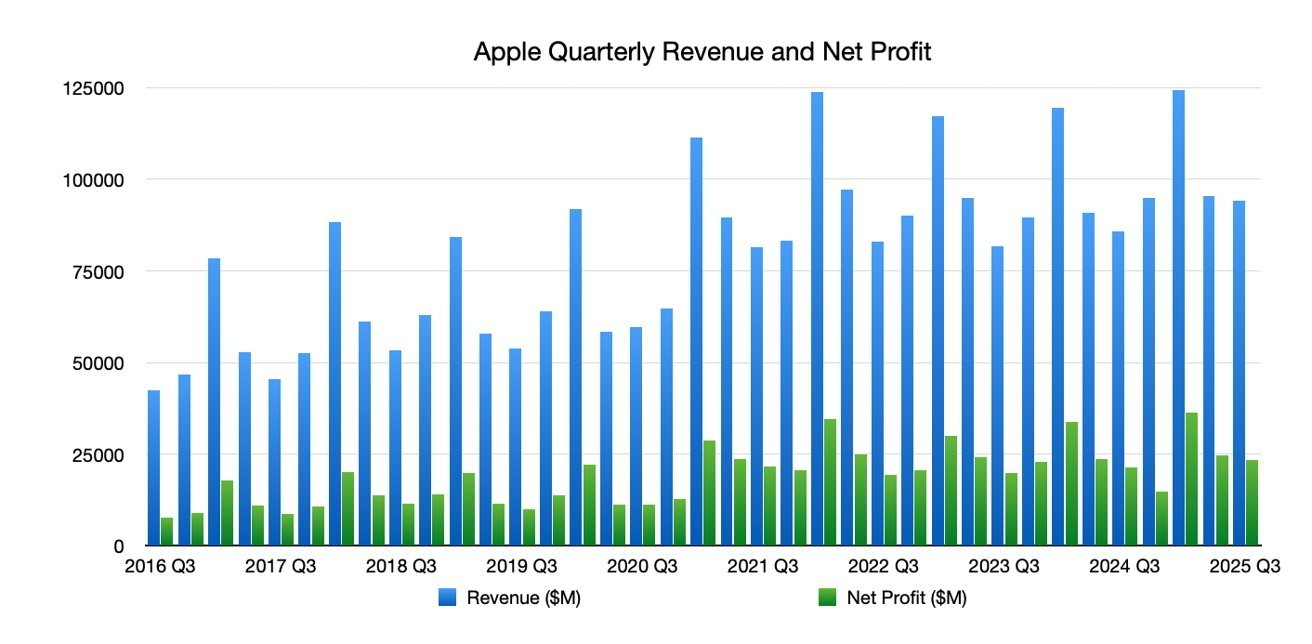

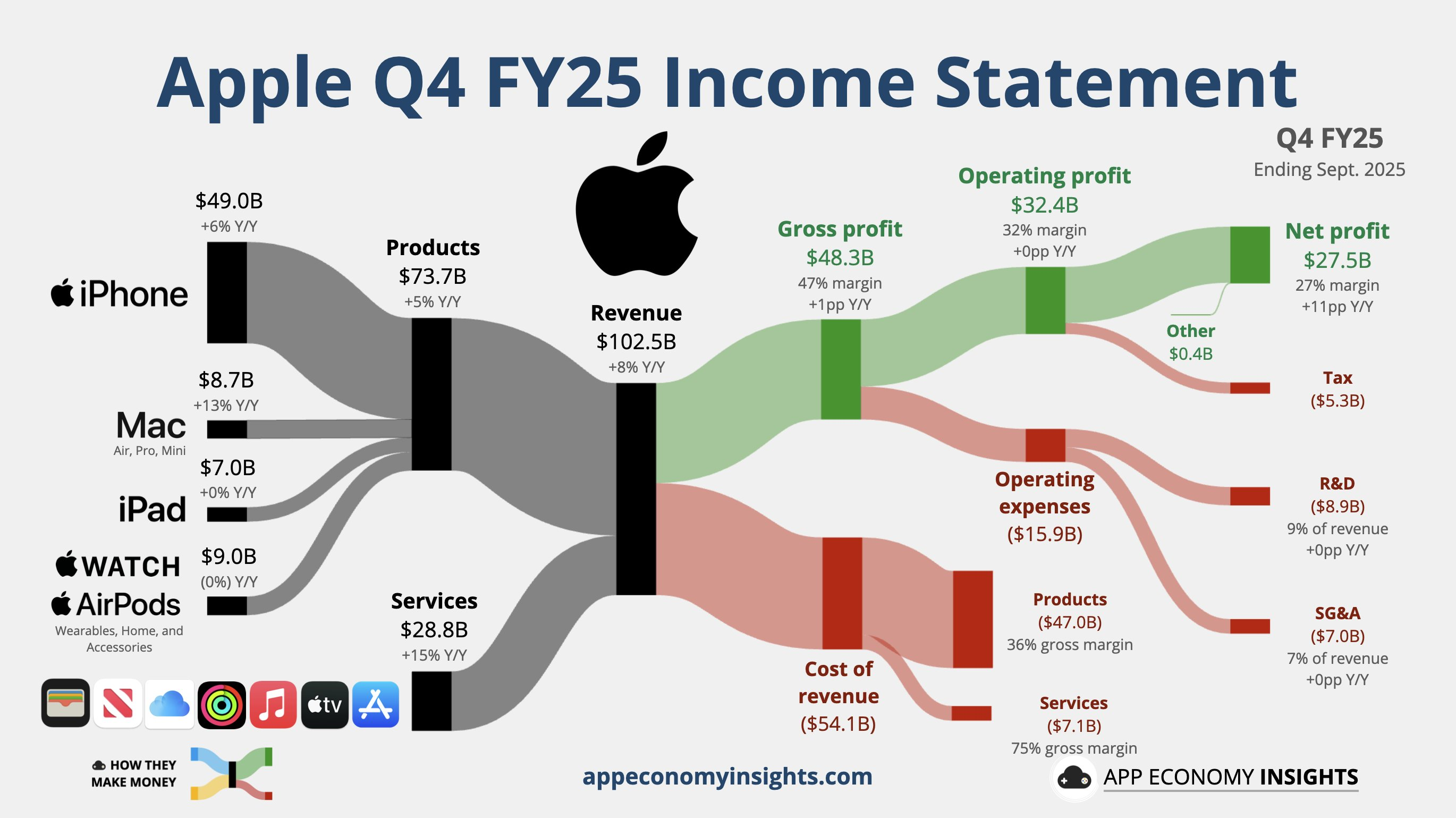

总营收102.5亿美元,同比增长8%,环比上一季度增长19%,超出市场共识的101.7亿美元。这一增长主要源于iPhone 17系列的强劲需求和服务的持续扩张,标志着苹果从疫情后低迷中稳步复苏,超预期表现凸显了公司对高端消费市场的把控力,但也暴露了依赖旗舰产品更新的业务结构迹象。

iPhone营收490亿美元,同比增长6%:环比增长25%,创下9月季度纪录。该指标受益于iPhone 17系列的提前需求拉动和AI功能的整合,超出一致预期,但同比增速较前几个季度放缓,或许意味着消费者升级周期的延长,以及新兴市场竞争加剧的早期信号。

服务业务营收288亿美元,同比增长15%:环比增长8%,创下历史新高。这一强劲表现驱动于App Store、Apple Music和Apple TV+的订阅增长,以及Apple Intelligence的初步渗透,远超市场共识,表明苹果正从硬件依赖向高毛利服务转型的结构性变化已初见成效。Services 历史新高且占比提升带来整体毛利率改善(公司本季毛利率 47.2%),且订阅型、平台型收入更具粘性。但需关注长期增长能否被监管或用户付费饱和影响。

可穿戴设备、家电及配件营收90亿美元,同比微降0.3%:环比下降8%,弱于市场预期。该业务受Apple Watch和AirPods需求饱和影响,显示出苹果在这一领域的创新滞后,可能预示着需要通过AI增强或新品类扩展来重振增长势头。

毛利率 47.2%、经营现金流 $29.7bn,显示高现金转换率与强盈利能力。服务比重上升 + 有利产品组合推动毛利率高位;然而短期存在关税影响(管理层提示下一季含估计 $1.4bn 关税成本),以及为 AI/硅片和制造提前投入的 OpEx 上升压力。

每股收益(EPS)1.85美元,同比增长91%:环比增长28%,大幅超出预期的1.76美元。这一爆炸性增长部分得益于去年同期10.2亿美元一次性税费的基数效应,但也反映了高效的成本控制和股份回购策略;然而,剔除税费影响后,实际运营改善幅度更温和,暗示盈利质量需进一步观察。

资本开支与AI投入为长期生长埋伏笔,但短期是成本压力。管理层宣布未来4年计划投资$600bn(聚焦先进制造、硅工程、AI),短期R&D/OpEx将抬升(下一季OpEx指引 $18.1–18.5bn)。大规模长期投资展示战略野心(尤其在 AI 与自主硅能力上),但若营收增长未能同步兑现,短期对利润与自由现金流弹性构成考验。Earnings Call 中 Parekh 已说明 OpEx 的增长主要投向 R&D/AI。

业绩指引

苹果管理层对FY2026Q1(即12月季度)的展望较为乐观,预计营收将实现中高个位数增长,服务业务继续保持13%的增速,整体营收指引中值为131.4亿美元,略低于分析师的132.3亿美元共识。这一指引我们判断为中性偏保守,避免过度承诺以应对潜在的关税风险和供应链不确定性,但也体现了公司对节日季需求的信心。

在财报电话会议中,CEO Tim Cook强调:“今天,苹果自豪地报告了9月季度营收纪录102.5亿美元,包括iPhone的9月季度纪录和服务业务的史上最高纪录……我们对iPhone 17的需求非常强劲,并以大量积压订单结束了Q4。”这一表述偏向乐观安抚,巧妙地将焦点放在产品创新和需求强劲上,回避了地缘挑战,或许意味着管理层在用积极叙事缓冲市场对宏观压力的担忧。 CFO Luca Maestri补充道:“我们的9月季度结果结束了创纪录的财年,营收达4160亿美元,并实现了两位数的EPS增长。”这一话术实事求是地突出财务韧性,但也隐含了对未来投资(如AI研发)的暗示,整体逻辑是为投资者注入信心,同时留有回旋余地。

投资要点

苹果的服务业务已成为可持续的长期赛道,其高毛利和订阅模式类似于亚马逊的AWS,提供稳定的现金流缓冲硬件周期波动;相比之下,iPhone虽仍是核心,但依赖新品发布和AI升级的短期话题驱动,可能类似于过去几年的5G周期,增长更易受经济情绪影响。 而Mac和iPad的稳定表现则显示出教育与生产力领域的韧性,但可穿戴设备业务的平淡提醒我们,苹果需警惕竞争者如三星在这一领域的蚕食。

在分歧视角下,当前估值隐含了约15%的年化增长预期,以市盈率35倍计算,定价非常充分了。如果对比微软(MSFT)的AI驱动估值溢价,苹果的Apple Intelligence渗透率尚未充分体现,或许意味着AI相关机会被低估。此外,市场对iPhone 17的乐观已推高股价至新高,但如果服务增长放缓,估值可能面临压缩;作为对照,谷歌(GOOG)的服务依赖更强,其估值更具弹性,但苹果的生态闭环提供防御性优势。

战略上,管理层当前聚焦AI整合和生态扩张的策略值得肯定,如通过Apple Intelligence增强用户粘性,或许预示公司向更全面的平台化转型;然而,在横向扩张上,缺乏大胆并购(如汽车或医疗领域)可能是个误区,我们认为应放大对Vision Pro等新品类的加注,以避免像诺基亚般错失新兴赛道。

最后,从变量提示角度,投资者应持续追踪iPhone活跃用户数(DAU)和服务渗透率,这些变化可能成为估值重定价的催化剂,例如若AI功能驱动升级率超20%,将触发正向重估;反之,大中华区营收下滑(本财年已降4%)或供应链中断,则是预警信号,类似于2022年的芯片短缺冲击。

总体而言,苹果FY2025Q4财报超出预期,彰显了公司在硬件与服务双轮驱动下的强劲复苏,但需警惕周期性风险。若iPhone 17需求持续兑现并伴随AI渗透加速,估值仍具扩张空间。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 暮烟风雨·2025-11-02苹果很多年没有大的创新,考吃老本也能维持目前的业绩和估值。现在大家觉得40PE很贵,只要苹果有一次比较成功的大的更新,由此带来的换机潮分分钟把PE变成2字头,这就是苹果的厉害之处!点赞举报

- 笑猫日记·2025-11-02无论多少倍pe,在确保pe不变的情况下,都是年化增长10%,7.2年股价翻倍。所以大道说pe40倍的苹果,要保证10年时间pe都保持40倍,才可能翻倍,这个确实是挺难的。点赞举报