一份“增长”成绩单,两种股价命运:解码PINS与SNAP的预期差

第三季度,两家以视觉社交与广告为主的平台公司 $Pinterest, Inc.(PINS)$ 和 $Snap Inc(SNAP)$ 在都交出“增长+转型”的成绩单后,二级市场股价的表现大相径庭。两者的增长节奏、经营结构、投资者预期与市场反应存在明显差异。

Pinterest 的营收同比增长、用户数纪录被刷新,整体印象为“稳中有进、转型加速”;而Snap虽然也实现增长、盈利指标改善,但投资者对其用户增长可持续性、广告变现加速前景保持较为谨慎。

在二级市场上,Pinterest股价在财报后单日暴跌 21.76%,创近两年最大跌幅;而Snap在财报后盘后大涨14.6%,一扫上半年阴霾。两家公司同样谈AI、同样提效率,但投资者投出的“票”说明了一个事实:市场此刻更关注“变现节奏”与“用户价值质量”,而非单纯的用户量与宏观叙事。

总体而言,Pinterest Q3财报营收稳健但盈利与指引的弱势暴露了宏观敏感性,导致股价大跌主因在于EPS miss和广告头风的放大效应。而SNAP Q3财报整体表现稳定,营收超出市场预期,净亏损同期收窄,关键亮点在于订阅业务强劲增长和AR/AI创新推进

两家公司公司正从用户规模扩张转向AI带来更高效率的盈利优化,但短期内面临外部不确定性考验。

关键经营指标拆解

收入及用户规模

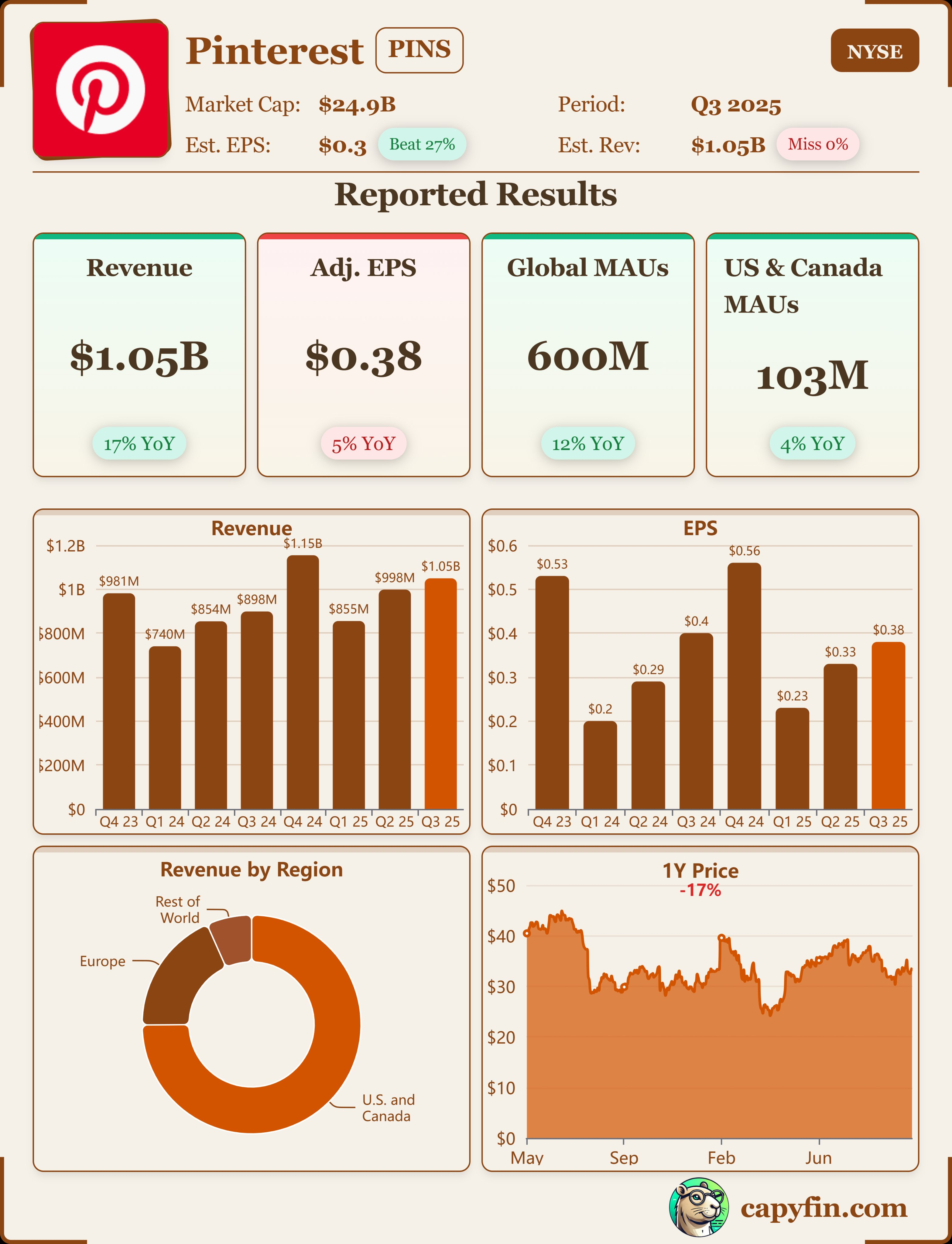

Pinterest:Q3 营收 10.49 亿美元,同比增长 17%,按固定汇率计为 16%。全球月活用户 6 亿,同比增长 12%。地区来看,北美(U.S. & Canada)9%增速、欧洲 41%、其他地区 66%。从结构看,国际市场增速远快于北美,是增长亮点。但广告定价下降(由于国际用户ARPU较低)为隐忧。增长率不错,尤其是国际市场强劲;但北美增速偏低,ARPU提升缓慢,表明变现尚未完全爆发。

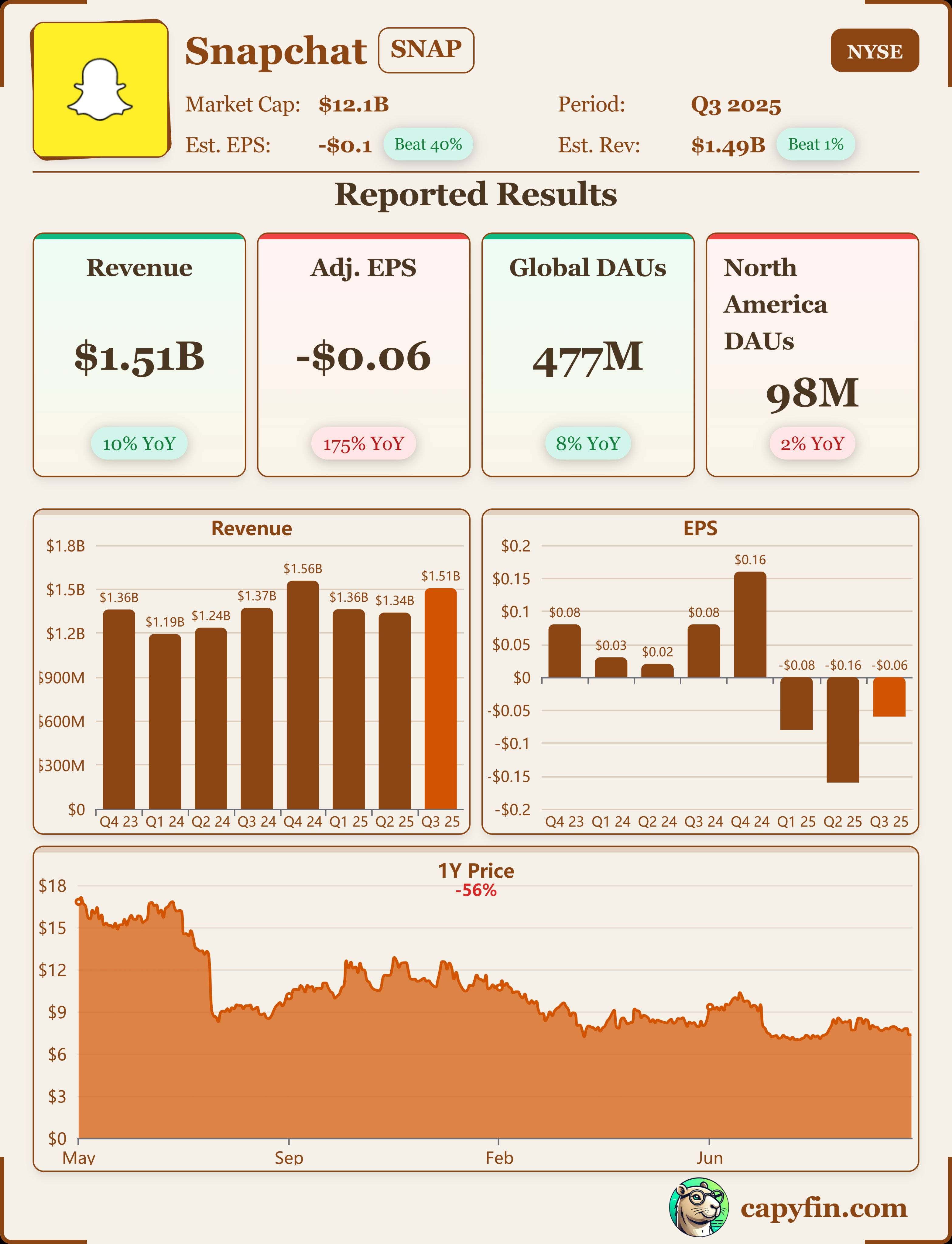

Snap:Q3 总营收 15.07 亿美元,同比增长 10%。月活用户 9.43 亿,同比增长 7%。日活用户 4.77 亿,同比增长 8%。广告收入为 13.2 亿美元,同比增长约 5%。其它收入(主要是订阅 Snapchat+)为 1.90 亿美元,同比增长 54%。虽然营收及用户增长处于正向,但广告主变现增速(尤其在北美)较慢,订阅业务虽快但基数较小;整体增长虽稳,但未显示强劲加速。

变现能力、ARPU、广告结构

Pinterest:全球 ARPU 为 1.78 美元,同比增长 5%。北美 ARPU 7.64 美元,同比增长 5%。欧洲 ARPU 1.31 美元,同比增长 31%。其他地区 ARPU 0.21 美元,同比增长 44%。公司提到广告印象增加 54%,但广告定价下降 24%。ARPU 提升有限,尤其在北美;定价下滑说明广告环境或定价承压,但国际高速增长为补偿。

Snap:广告印象量同比增长 22%,但 eCPM(每千次展示售价)下降约 13%。广告收入增长仅 5%。订阅与其他收入快速增长(+54%)但基数仍较低。变现结构改善方向清晰(订阅+),但广告主盈利能力与定价仍有挑战,说明变现提升尚待加速。

指引与管理层视角

Pinterest:2025 Q4 指引营收为 13.13 至 13.38 亿美元,同比增长 14%-16%。EBITDA 指引为 5.33-5.58 亿美元。管理层强调AI与商品化国际市场为重点。指引良好但略低于Q3的 17%,反映市场对广告环境及关税风险略有顾虑。

Snap:Q4 指引营收为 16.8-17.1 亿美元,同比增长 8%-10%。调整后运营费用全年维持在 26.5-27 亿美元,股权报酬费用为 10.8-11 亿美元。管理层明确预警:Q4日活可能下降,受监管、年龄验证、商业化权衡影响。虽指引为正增长,但增速低于多数科技公司,且出现用户可能下滑的警示,需警惕增长结构的可持续性。

投资要点

营收:Pinterest量升价降,Snap稳中提速

Pinterest Q3营收10.49亿美元,同比增长17%,但低于市场预期约1个百分点。美国及加拿大区增速仅 9%,国际业务虽+40%,却伴随广告单价下滑24%,反映出量增价降的结构性压力。

Snap Q3营收15.07亿美元,同比增长10%,高于市场一致预期的9.2%。公司广告业务恢复势头明显,尤其在北美品牌客户投放回暖背景下,ARPU同比上升4%,显示其流量变现能力略有修复。

Pinterest “高增速低质量”;Snap “增速放缓但质量改善”。投资者显然更买后者的账。

盈利与成本Pinterest利润好看但前景被质疑,Snap成本控制成亮点

Pinterest 调整后EBITDA为3.06亿美元,利润率 29%,同比上升2 pct。然而CFO指引的Q4 EBITDA增长仅 14–16%,略低于市场此前预期 17–18%。投资者解读为“AI 投入与国际扩张导致利润弹性减弱”,成为抛售导火索。

Snap 调整后EBITDA 达2.12亿美元,扭亏为盈(去年同期 –3900 万美元),显示降本策略见效。尤其在基础设施和内容分成优化后,毛利率同比提升5pct至57%。

Pinterest 利润率高但成长性受疑,Snap 利润率低但改善速度更快。市场更愿意押注“拐点公司”。

AI与产品叙事:Pinterest讲“视觉AI生态”,Snap讲“应用落地”

Pinterest 继续强化“AI 视觉搜索+电商闭环”战略,推出 Pinterest Assistant 语音助手与多模态搜索,期望以“AI 助逛”为核心驱动广告与购物转化。但分析师普遍认为其商业化闭环仍处早期,AI 的流量与变现转化比仍不明朗。

Snap 则推出“Smart Ads Platform”与 My AI 互动升级,借助 OpenAI 接口和自有广告算法,实现广告主自动化素材生成与投放优化。管理层指出 AI 广告解决方案带动 ROAS 提升 20% 以上。

对比来看,Pinterest在讲“未来故事”;Snap已经让AI带来可量化收益。

管理层语气与市场反馈:乐观与现实的分界线

Pinterest CEO William Ready 强调“我们正从图片分享平台转型为AI驱动的视觉购物助手”,语气乐观,但市场担忧其“转型兑现周期过长”。财报发布后,机构纷纷下调目标价(摩根士丹利 将 PT 从 $38 降至 $27),股价单日暴跌 21.76%,成交量放大 4 倍。

Snap CEO Evan Spiegel 则在电话会上少谈远景,多谈执行:“我们的 AI 广告引擎 Lift+ 已经在测试客户中带来 ROI 显著提升。”分析师普遍认为其“语气更现实、兑现路径更清晰”,盘后股价上涨 14.6%。

估值对比

Pinterest 的增长仍主要靠国际市场的量扩张,广告价格下滑拖累毛利结构,叙事领先但兑现节奏偏慢;Snap 虽然规模更小,但在 AI 广告与成本优化上的执行更有“确定性”。

从估值角度看:

Pinterest 财报后 EV/EBITDA 回落至约15x (此前 19x);短期或面临情绪性修正。

Snap 估值上调至约17x (此前 14x),若AI广告业务能维持 20%+ 增长,估值具扩张空间。

结合投资者情绪与市场定价,资金短期正从“AI 叙事股”流向“执行兑现股”。Pinterest虽仍具长期潜力,但Q4需证明其AI 变现与北美广告恢复能力,否则“估值溢价”难再续。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 马一龙·2025-11-07pins应该是美股里peg最低的几个了,从财务数据来讲确实是值得考虑的股票,但实际投资来说除了便宜外也没太多吸引人的地方了。最好的出入还是被收购,去个大体系里好乘凉点赞举报

- 今天又是努力不亏钱的一天·2025-11-07就目前业绩来看,感觉pins还不算便宜。点赞举报

- 蚍蜉先撼小树·2025-11-06PINS的转型周期太长了,市场不买账点赞举报