新一轮做多机会来了?美政府重开相当于短期QE

昨晚,美股的标普指数大幅反弹,在技术上完成了日K线底分形态的构造,而标普期货价格在今天继续小幅走高,几乎刺破了日线底分形态的最高点,在技术上差一点就完成了日线级别的见底反弹的技术形态。

这一切的反转,似乎都来源于美国政府即将开门重启的新闻,根据海外权威媒体的报道,当地时间11月10日,美国国会参议院以60票赞成、40票反对的结果,投票通过了《持续拨款与延期法案》,这为结束美政府“停摆”迈出了关键一步。

但即便是停摆法案还要经过众议院的投票表决,美股市场依然被这条政府“有望”重启的新闻所大幅提振,根据我的观察,很大概率上,美股可能已经完成本轮回调触底,并在此处将开启新一轮的圣诞上行行情。

我来说说我这么判断的理由。

简单来说吧,这个故事的核心逻辑在于“流动性回流—利率稳定—风险偏好修复”的传导链条。由于政府在关门期间,美财政部大量吸纳了市场资金、挤压金融体系的资金储备,一旦开门,这些资金可能将从财政部账户快速回流入市场,这样的效果,类似于一次隐形的“定向放水”,直接托底美债、修复信用利差、提升权益估值承载力,从而推动美股继续走高。

关键逻辑链条解析:政府重启为何会释放流动性

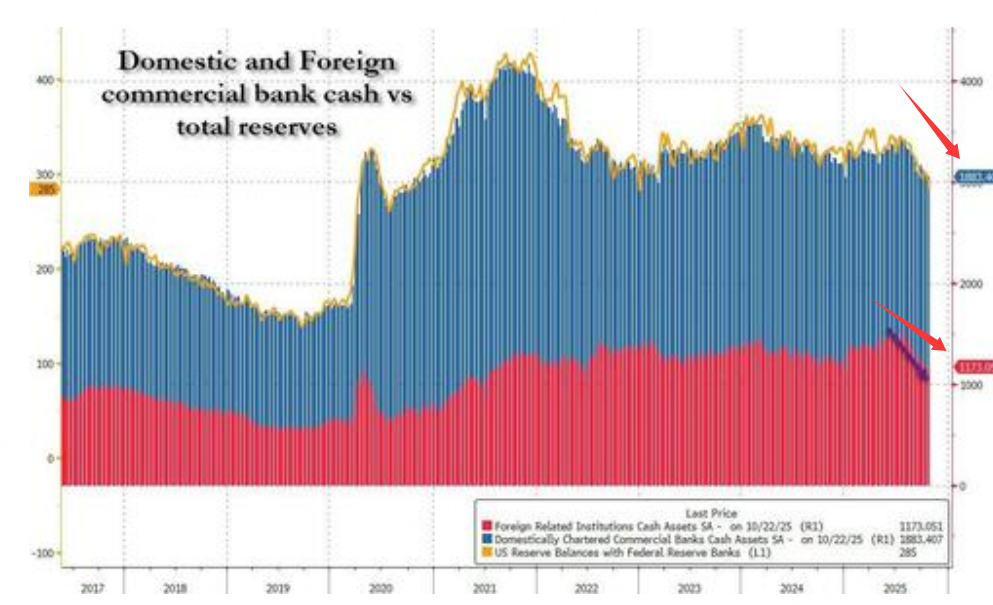

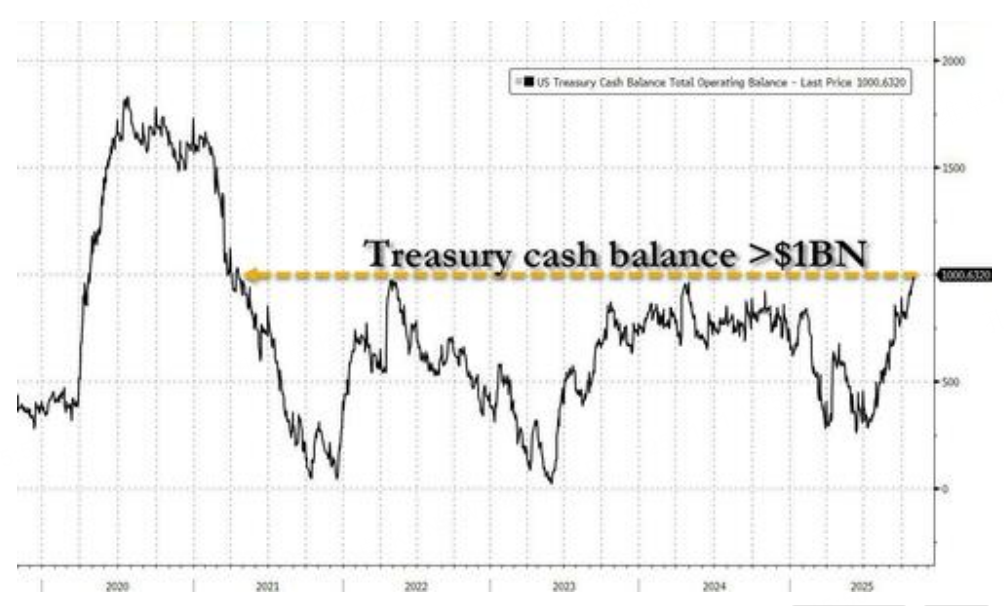

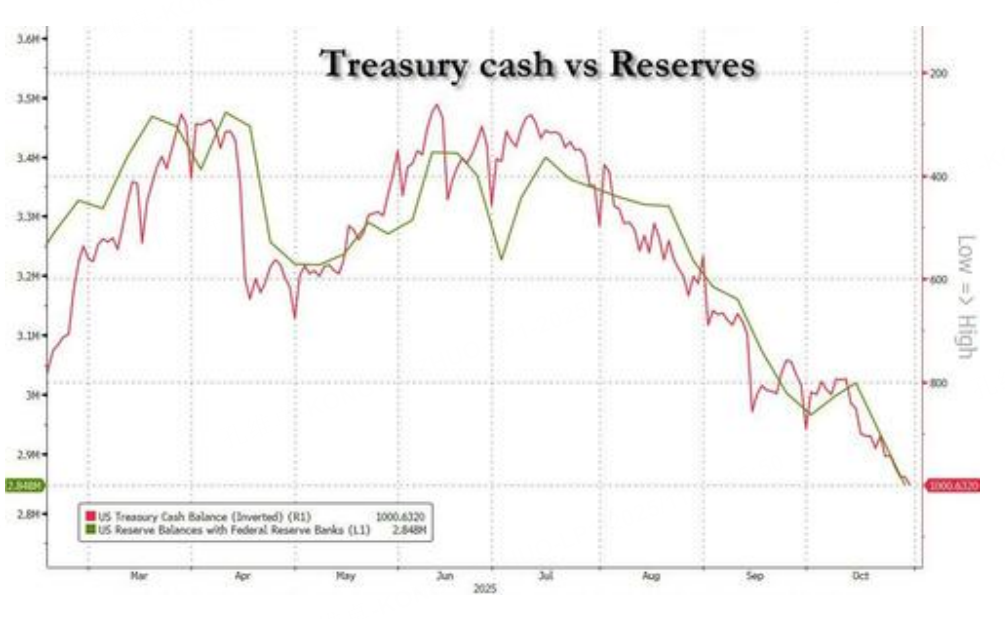

你可能还不知道,政府关门实质上是被动抬升了金融体系里“政策利率”。由于在关门期间,财政部门将银行体系可用现金“挪用”来支持政府日常开支,并补充一般账户(TGA)的现金余额,吸纳了流通在外的海量美元流动资金,导致商业银行,特别流通到海外的美元现金资产显著缩减,金融体系的储备金跌至疫情后低位;这一过程等同于从市场抽走了超过7000亿美元的流动性,导致了金融体系的“隐形紧缩”。

截至上周五,财政部现金储备已经突破1万亿美元,创下近五年新高;

而关门则迫使财政部持续“吸水”,联储储备金降至约2.85万亿美元,回到了为2021年初以来低点。

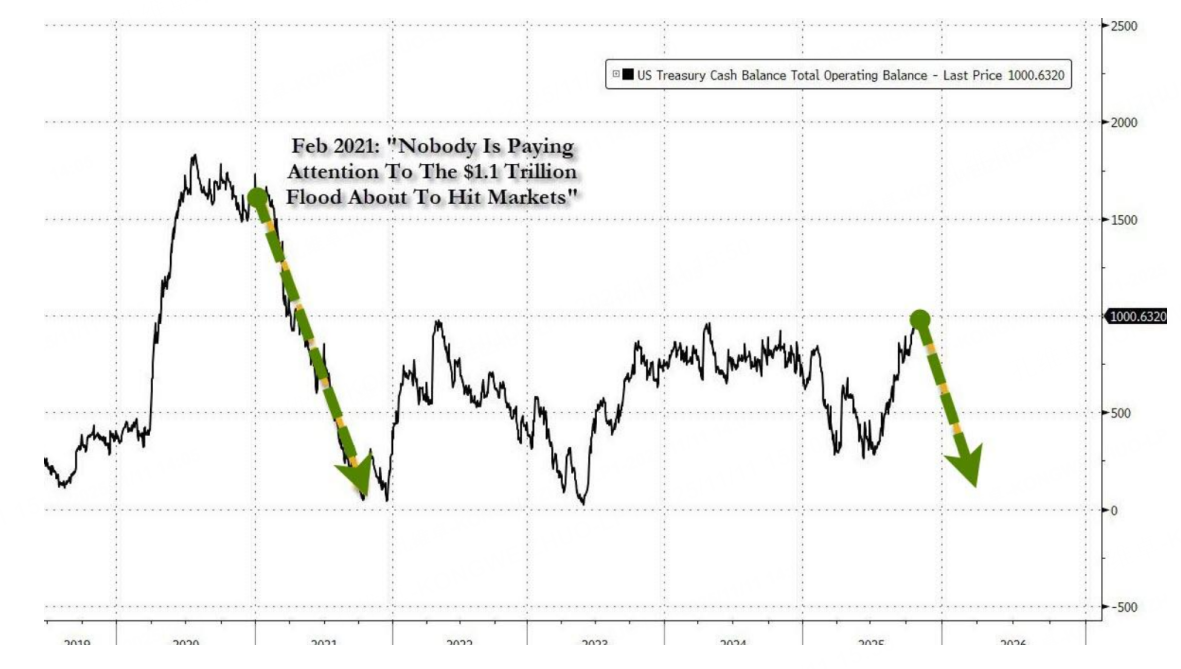

为什么重启对风险资产,特别是美股市场是极大的利好呢?这个逻辑很简单,一旦美国政府重启,财政部将不再受停摆期间特殊会计约束,TGA高位资金将向金融体系与实体部门回流,造成流动性的大幅提升,相当于一次超短期的QE。

2021年“1.1万亿美元资金洪流”经验显示,这种TGA的快速消耗对风险资产构成强驱动,可视作2025/2026年的“隐形量化宽松”。

这条链条意味着政府重启会带来两重效应:一是缓解美债供需压力、托底债价并稳定利率曲线;二是提升金融条件宽松程度,信用利差与权益风险溢价获得“喘息期”,从而推动美股风险偏好修复与估值回升。

为什么特朗普不敢让加密货币崩盘?

稳定币:美元资产的新“买家”与美债锚

在财政赤字高企、传统官方买家(特别是中日两国)转为净卖家背景下,稳定币的崛起对稳定美债价格,增加新增边际购债需求拥有着极其重要的意义,美国政府的思路是,力图形成“公共债务支持的私人数字美元”闭环逻辑:每新增1美元稳定币需求,对应1美元国债或现金储备配置,从而在不依赖联储扩表的前提下,为财政供给提供稳定的外部需求。

USDC/USDT/PayPal USD等发行方将用户美元转换为短久期国债与现金,利息归发行方,代币自由流通,兑付时卖券还现;GENIUS法案要求以“安全、流动性强资产”作为全额储备并披露审计,强化了这一锚定结构的透明与可信性。

目前头部发行方合计持有的美债规模已逾1500亿美元,占短债存量约2%至3%,相当于一线境外官方投资者量级,而且目前仍在增长;这条“市场化美元”渠道实质缓解了财政与货币的错配压力。

美国政府重启叠加稳定币对短债的持续配置,将共同对美债收益率形成软约束——只要收益率不再上行,权益市场的“高估值故事”即可延续,进而支持美股上行逻辑闭环。同时,稳定币的价格的稳定,也将保持加密货币的价格稳定不至于出现大幅的崩盘,这样,也就从侧面支撑了市场的风险偏好,因为目前比特币是美股市场毫无疑问的风险偏好风向标。

目前,比特币价格在50周均线上实现企稳

美股能继续走高的关键:

收益率将是最敏感的那根弦

你还记得年初,美国新任财长贝森特关于保持10年美债收益率低位的奇怪承诺吗,这背后,藏着深刻的逻辑原因:

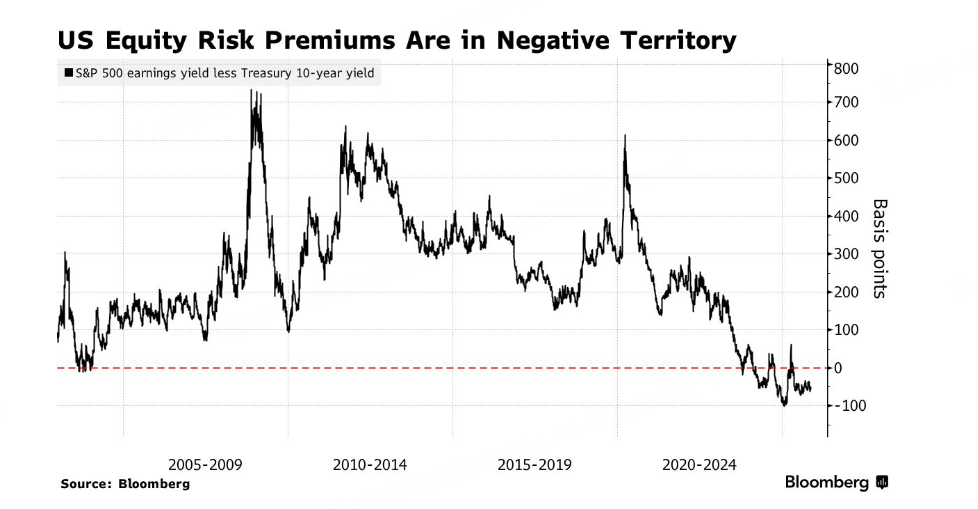

当前,标普500的盈利收益率减去10年期美债收益率已经为负,这意味着以美债抵押融资来购股的收益为负,处于历史最不利的状态,权益相对债券的“昂贵程度”接近极值。因此,美股持续走高的必要条件是利率不再抬升,或在流动性改善下由“风险偏好与回购”填补估值承压的缺口。

风险溢价为负的阶段通常伴随着市场对利率路径的高度敏感;我们昨晚已经看到,10年与2年美债收益率目前在“政府将重开、债券供给上升”消息后的盘中反应仍然平淡,而最新的美债拍卖结果显示,美债的购债需求依然强劲,说明市场对新增发债的消化预期仍然可控,若政府重启后,TGA现金价值回落推动回购利率与资金面改善,将进一步压制期限溢价上行。

在利率稳定前提下,资金面改善足以驱动“美股牛市的最后一冲”,而风险情绪对科技龙头、比特币与小盘股的弹性助力更高;但黄金走势仍然复杂,黄金因对美元指数敏感,或呈现流动性托底与美元压制的拉扯格局,倾向于高位宽幅筑底。

美股继续抬升的三大助力:

资金流、回购与“圣诞行情”

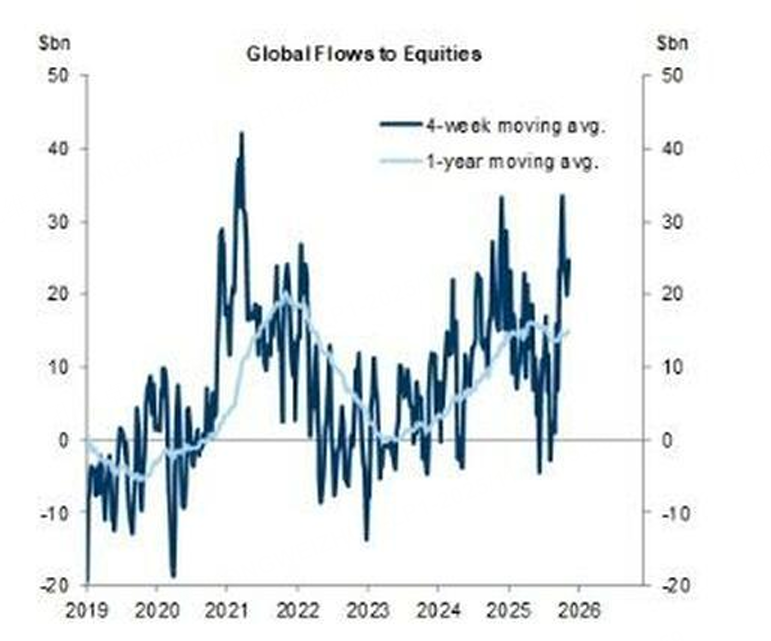

从资金行为看,目前的风险偏好尚未出现极端收缩,权益资金呈现广谱流入,美股流入主要由国内需求驱动,科技行业吸金最强;这为“政府重启—流动性回流”后的行情接力提供了资金面基础。

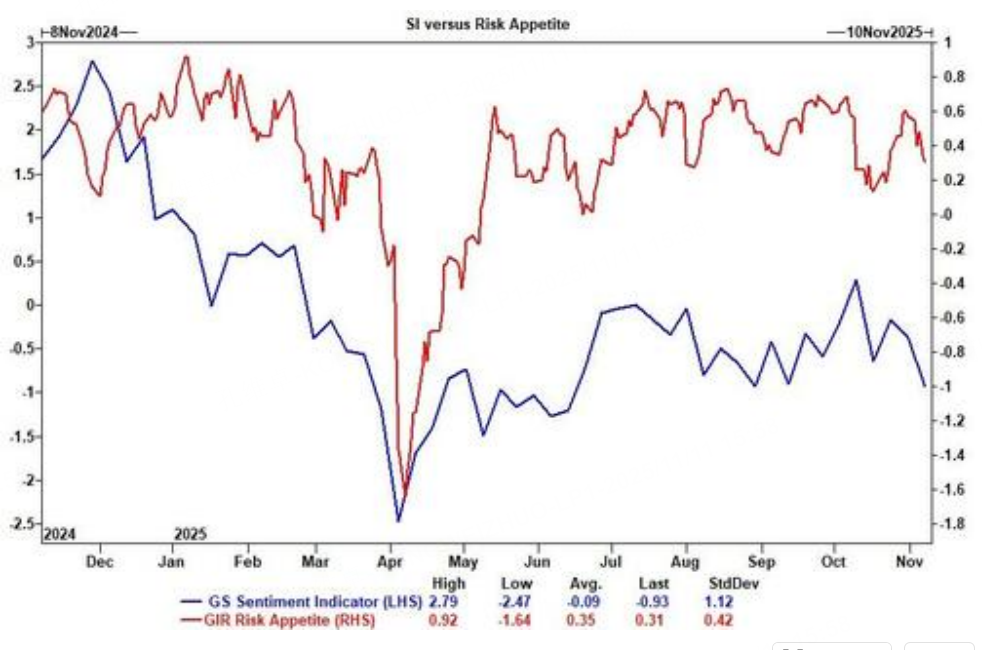

高盛的市场情绪指标显示,最新的风险偏好指标处于一年均值附近,上周抛售未达极端;

11月初一周全球股票基金净流入+290亿美元,较前一周+170亿美元显著扩大,美股与中国大陆市场表现突出,特别是科技基金净流入强劲。

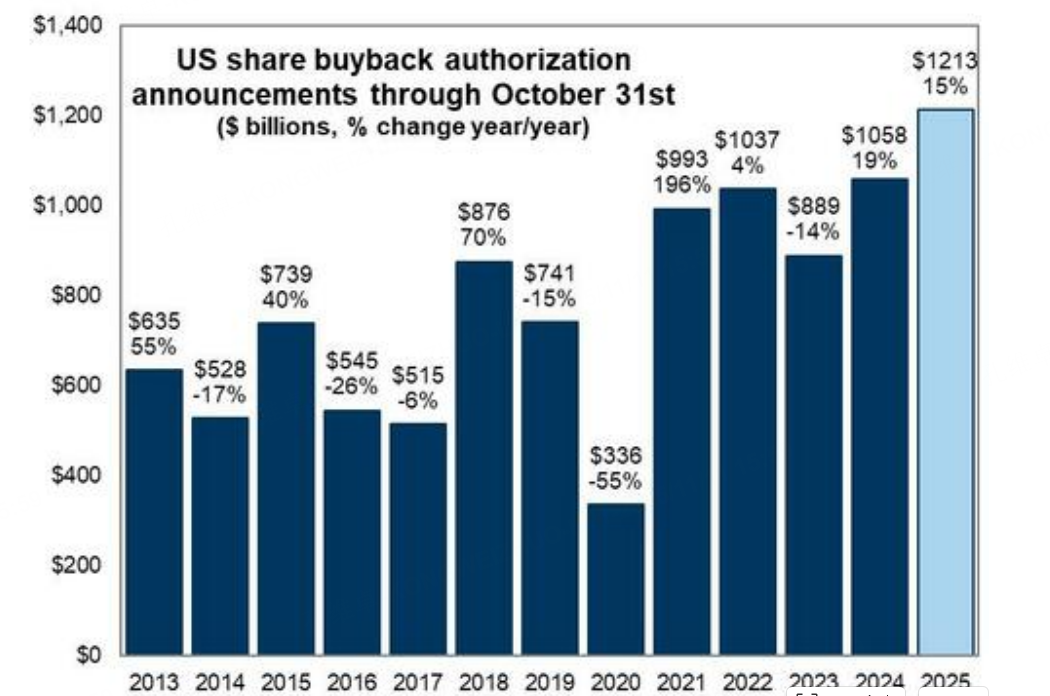

另外,企业回购继续加持:今年的企业回购总额累计值年内已达到了1.249万亿美元,较2024年同期增长约13%;11月历来为全年第二大执行月,占年内约10%,高盛预计2025年11月回购执行可达1.06万亿美元,对每日成交按VWAP的被动需求超过60亿美元。

我们再看下季度平均趋势拟合走势,今年走势与季节性路径高度吻合:11月存在小幅回撤后延续走高的历史特征,若叠加财政流动性回流与回购高峰时段,季末“戴维斯双击”概率提升。

风险点与应对

目前,美股上行的核心约束仍在于利率:若财政上的债券供给冲击超预期、期限溢价回升或美元强势突破关键均线200日均线,美债收益率再上行将压制权益估值,并对“负溢价结构”形成二次挤压。这对本来就已经高企的美股绝对估值形成高位扰动,一定会对美股形成向下压力。

观点总结:

综上,我们认为政府重启是中短期美股走高的“总开关”:它将财政端的被动紧缩反转为主动回流,带来流动性宽松;再通过利率与信用传导,抬升风险资产的估值弹性与成交动能;在资金流、回购与季节性共振下,美股仍然具备持续上行的条件。

但我们仍然认为,由于大型科技股在数据中心等AI基础设施的投入成本持续扩大,挤压了企业的运营现金流,未来现金流折现后的净现值被持续压低,加上meta发债,OPENAI首席财务官寻求政府债务托底的利空消息发酵,这些企业发的投资级债券的收益率将对AI泡沫担忧持续施压,只要AI企业的信用利差出现再度上升的风险,美股仍然会出现回调甚至见顶的可能。

$NQ100指数主连 2512(NQmain)$ $SP500指数主连 2512(ESmain)$ $道琼斯指数主连 2512(YMmain)$ $黄金主连 2512(GCmain)$ $WTI原油主连 2512(CLmain)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看

值得参考