关于摩根士丹利 11 月 9 日那篇《京东,凛冬将至》

最近大摩把京东从“持平(Equal-Weight)”下调到“减配(Underweight)”,还出了篇长达 35 页的研究报告,标题直接叫《京东,凛冬将至》。我觉得这份报告很有看点,也挺“勇敢”的——毕竟券商通常不愿意得罪大客户,尤其是像京东这种体量的公司。

第一波:国补退坡冲击最大,京东是最受益但也最脆弱的那个

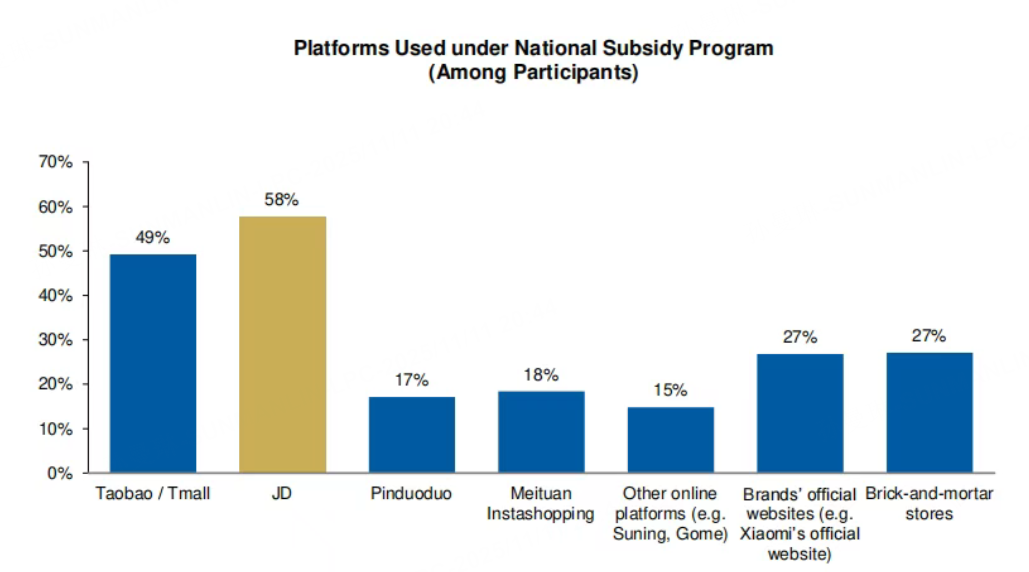

大摩做了 2000 人的大样本调研(覆盖一到四线城市),发现 58% 的受访者会用国补券去京东,排第一;其次是淘宝/天猫(49%),线下门店 27%,美团闪购 18%,拼多多 17%。也就是说京东作为自营电商,是国补红利的最大受益者。

问题是:国补在 8 月份开始退坡/收紧。很多地方改为配额或抽签发放(例如江苏午夜限量、四川周五限量、上海和安徽用抽签/报名机制)。

更要命的是,70% 的国补参与者把本来要晚点买的东西提前了 1–6 个月,13% 提前超过 6 个月,只有 15% 没受影响——也就是说很多消费被“透支”了。

结果就是:国补期带来的高增速是透支未来的,大摩预计国补退坡后京东收入增速会降到个位数。报告里还指出,京东电子和家电在 2024 年 Q2 曾出现 5% 下滑,国补期间又回升到很高(文中提到今年 Q2 增速达到 23%),但这类波动说明增量并不稳健。

第二波:即时零售并不能拯救京东(问题多、亏损大)

虽然京东即时零售起初增长很猛(峰值日单 2500 万),但现在面临三大问题:

竞争太激烈:阿里、 美团在这块投入非常大(报告估算第三季阿里和美团投入分别在 350–400 亿元、180–190 亿元),京东的市场份额从 Q2 的 11% 跌到 Q3 的 8%。

体验问题:消费者抱怨配送高峰时慢,商家觉得后台不好用、管理复杂,骑手单均收入回落且有罚单问题。

商家盈利被压缩:京东从最开始由平台承担补贴,逐步把补贴和费用转嫁给商家——调研显示商家承担的补贴比例从早期 0% → 到 30–50% → 再到 50% → 最终 70–80%;还开始向商家收佣金、不再免配送费,并推广告变现。

自营“七鲜小厨”还有冲突风险:既分流商家,又没有堂食(与京东此前的标准不一致),可能招致周边商家不满。

亏损严重:大摩估算 Q3 单均亏 9 元,2025 年全年可能亏 340 亿元。换句话说,即时零售短期内难以成为新的稳健增长点。

第三波:新业务整体“燥起来后就冷下去”的模式很明显

报告指出京东近 5 年的新业务有类似模式:大手笔补贴 + 高 KPI 布局 → 爆发 → 逐步缩减或边缘化。举例:

惊喜拼拼:2021 年投入约 100 亿元,但到 2022 年规模大幅缩小;

低价战略、京喜等也未形成长期竞争力;

直播电商投入和流量有,但没有头部主播,始终处于边缘。

大摩认为,除非即时零售能迅速降亏并和核心电商产生真实协同,否则很难指望这些新业务独立驱动公司长期增长。

我的几点学生式总结和感想

信息中介的价值:我挺佩服大摩中国互联网团队敢这么直白下调评级并出长文,这对市场信息透明化其实有好处。

国补带来的“假繁荣”:京东是国补的最大受益者,但国补退坡带来的反弹风险也最大——这点很直观也很危险。

多线作战成本高、效果不稳:京东试图靠即时零售、新业务去补增长,但从历史看,补贴驱动的策略很难持续,且会消耗资本和管理资源。

资本使用问题值得讨论:中国一些公司在如何高效使用资本上确实让外方质疑;京东这种反复投入补贴但收效波动的案例,正体现了这一困境。

解释中国外卖/即时零售竞争时有代入感的尴尬:每当要向朋友解释这个行业的竞争格局,我都会觉得不太好交代——既有巨额投入,又难看到清晰回报。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- WinfredBill·2025-11-11多线烧钱太烧脑,不如专注核心稳住基本盘。1举报

- 微笑的沐·2025-11-12低位还故意唱空,居心叵测1举报