存储行业2025-2026年展望:复苏分化下的HBM主导时代

$美国银行(BAC)$ 最新发布的全球存储技术报告指出,2025年下半年起,存储行业正式告别此前的调整周期,迈入结构分化的复苏阶段。NAND市场率先步入中上行周期,DRAM在高带宽内存(HBM)的强力驱动下增长强劲,但平均售价(ASP)上涨幅度受限,而韩国半导体设备与材料类小盘股则面临多重增长压力。当前,行业核心增长动力已从传统存储转向HBM,叠加下游服务器、固态硬盘(SSD)等终端需求持续复苏,存储行业正迎来“强者恒强”的格局重塑。 $美光科技(MU)$ $SanDisk Corp(SNDK)$ $西部数据(WDC)$

整体市场复苏态势确立,结构分化显著

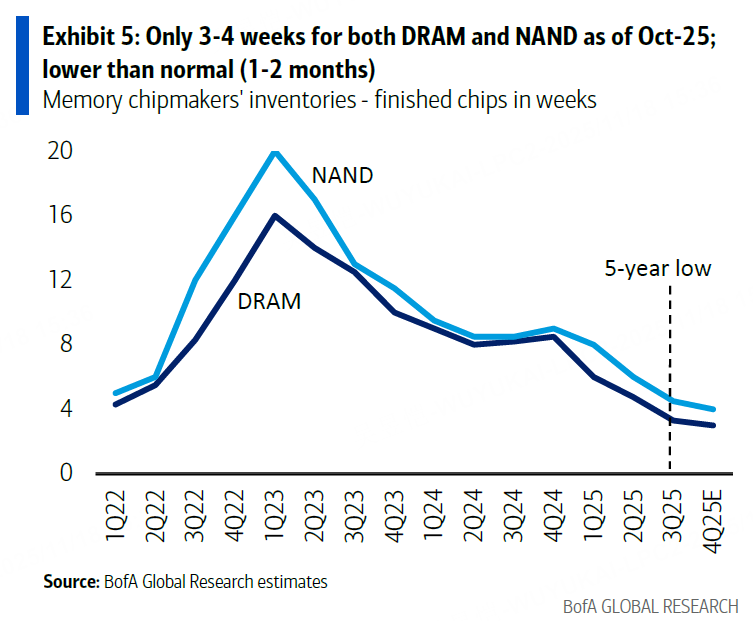

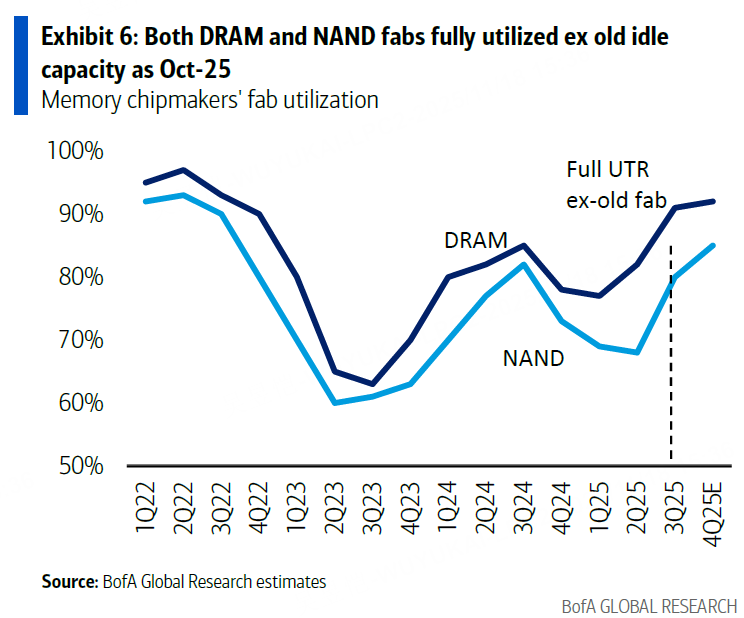

存储行业整体复苏信号已明确显现。2025年以来,DRAM与NAND现货价格持续大幅上涨,芯片厂商库存维持在3-4周的低位(低于1-2个月的正常水平),晶圆厂产能利用率接近满负荷(剔除老旧闲置产能),供需格局持续优化。

从长期增长预测来看,DRAM表现更为亮眼,2025年预计同比增长46%,2026年增速仍能维持在39%;NAND则在2025年低个位数增长后,2026年将迎来28%的强劲反弹,2027年有望继续保持双位数增长。终端需求方面,服务器(2024-2027年复合增长率12.6%)、SSD(复合增长率6.0%)和智能手机(复合增长率2.2%)的出货量复苏最为突出,汽车嵌入式DRAM需求也保持6.5%的年均增长,共同构成支撑存储行业增长的核心动力。

不过,行业内部分化特征明显:高附加值的HBM和服务器级存储成为增长引擎,传统消费级存储增长放缓;头部厂商凭借技术与产能优势持续抢占市场份额,中小厂商则面临需求疲软、价格竞争等多重压力。

DRAM市场:HBM成增长核心,ASP上涨遇阻

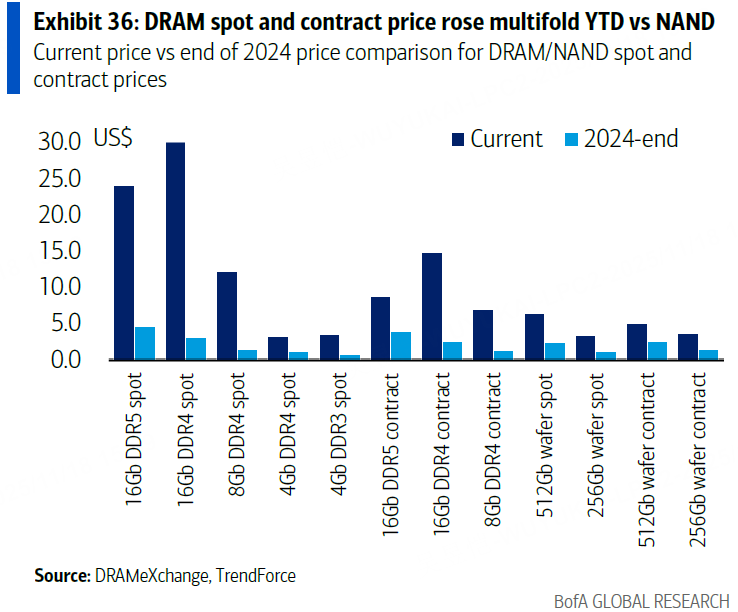

DRAM市场呈现“量价齐升”态势,但增长结构高度集中于高附加值领域。2025年第四季度,DRAM现货价格延续暴涨趋势,16Gb DDR5周涨幅达17%,季度涨幅逼近300%;16Gb DDR4现货价格同比暴涨超970%,创下25年来历史峰值。但与现货市场的狂热不同,合约价上涨相对温和,美银预测2025年第四季度DRAM ASP涨幅在13%-18%之间,难以达到市场传闻的30%至40%。

这一价格差异主要源于三大因素:一是HBM价格季度环比略有下降,拉低整体ASP水平;二是头部原始设备制造商(OEM)抵制过高的合约价涨幅,30%至40%的涨价幅度尚未得到确认;三是现货市场交易量有限,其极端价格难以传导至主流合约市场。

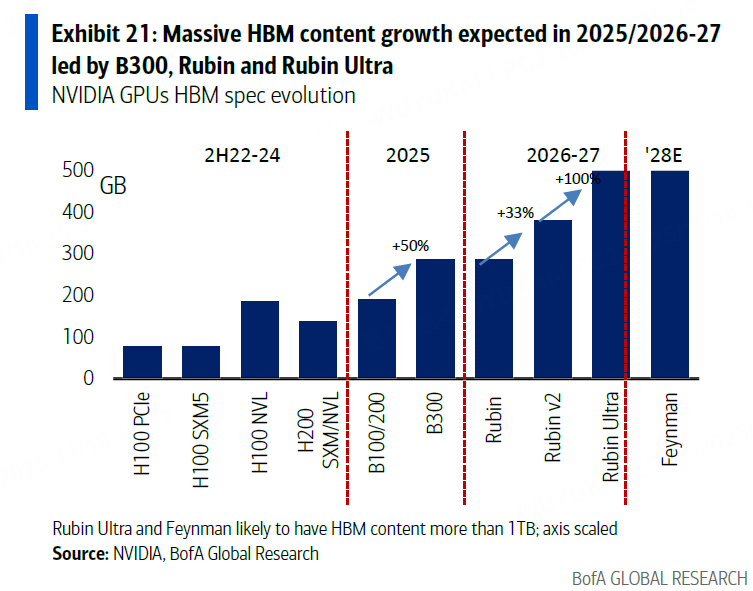

从需求结构来看,服务器已成为DRAM最大消费领域,2026年占比将达55%,其中HBM的贡献尤为关键。作为AI服务器的核心组件,HBM正成为DRAM行业的增长核心,2025年HBM销售额预计达345亿美元,2026年将增至550亿美元,占DRAM总销售额的比例将从2024年的19.8%提升至30.9%,2027年进一步升至33.1%。技术层面,12层堆叠的HBM3e已成为当前主流,HBM4于2025年下半年实现量产,2026年将迎来规模化应用,数据传输速率和带宽持续迭代提升。

竞争格局上,SK海力士占据主导地位,2025年HBM销售额市场份额达61%,凭借12层堆叠HBM4的量产优势持续领跑行业;三星则聚焦NVIDIA二线客户及亚马逊、谷歌等科技巨头,2026年市场份额有望提升至24%;其他厂商快速崛起,2024-2027年复合增长率达141%,但整体市场份额仍相对有限。

NAND市场:上调增长预测,进入中上行周期

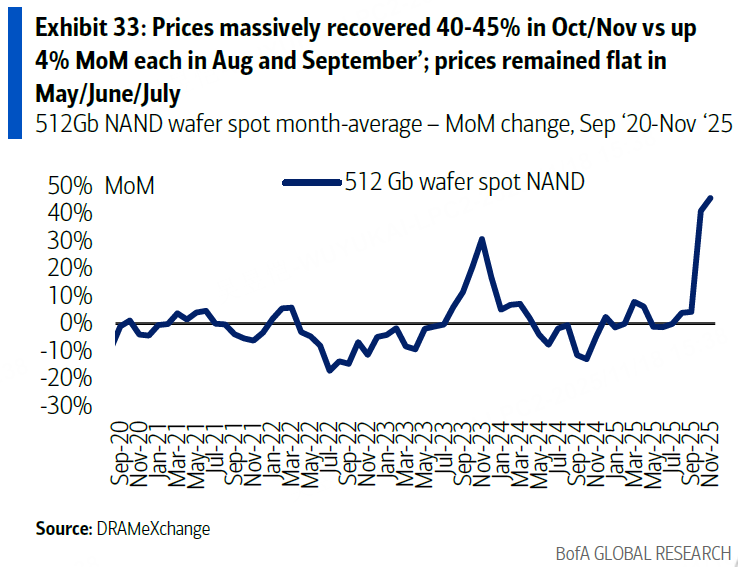

受铠侠(Kioxia)2025年第三季度强劲的比特量增长(环比高增30%以上)推动,美银上调2025年第三、四季度全球NAND销售预测,分别提升2.8%和2.5%。尽管铠侠该季度ASP环比小幅下降,但比特量的增长完全抵消了价格压力,带动行业整体复苏。

行业基本面持续改善,2025年下半年NAND正式进入中上行周期,与2024年下半年至2025年上半年的底部阶段形成鲜明对比。2025年第四季度,NAND行业将呈现“比特量微增(低库存背景下)、ASP上涨10%左右”的格局,大宗商品NAND价格上涨成为主流趋势。预计2026年全球NAND销售额将同比增长28%,其中ASP增长11%,比特量增长16%,增速虽不及DRAM,但复苏态势稳固。

需求端,SSD和智能手机是NAND的核心应用领域,2026年两者占比分别达49%和41%。2025年10月,南亚科技、群联电子等厂商的NAND相关销售额同比分别暴涨262%和90%,韩国11月前10天半导体出口同比增长18%,这些数据均印证了NAND市场的强劲复苏势头。

风险聚焦:韩国小盘半导体股的三重压力

与DRAM、NAND头部厂商的强劲表现不同,韩国半导体设备与材料类小盘股面临显著下行风险。美银对首尔半导体(LED领域)、Soulbrain(蚀刻材料)给予“跑输”评级,对Hanmi Semi(键合设备)给予“中性”评级。

核心风险主要来自三方面:一是LED需求疲软,且面临中国供应商的激烈价格竞争,首尔半导体的主营业务持续承压;二是HBM对材料需求的拉动有限,一方面HBM销量相对较小,另一方面其制造周期长、良率低,难以形成大规模材料采购需求,Soulbrain等材料厂商受益有限;三是行业资本开支聚焦于技术升级和节点迁移,而非TCB(热压键合)后端设备,Hanmi Semi的核心业务增长缺乏有力支撑。

基于上述判断,美银下调了Soulbrain和Hanmi Semi的目标价:Soulbrain的2026年目标价从27万韩元降至24万韩元(对应11倍市盈率),同时下调6%的每股收益(EPS)预期;Hanmi Semi的目标价从15万韩元降至14万韩元(对应35倍市盈率),并下调10%的2026年EPS预期。

资本开支:头部厂商加码HBM,NAND扩张谨慎

资本开支方向清晰反映了行业未来发展趋势。DRAM领域,SK海力士的资本开支已接近三星,2026年预计达197亿美元,超过三星的174亿美元,资金主要用于新建工厂(韩国M15X和龙仁工厂)以扩张HBM产能;三星资本开支相对稳健,2025-2027年保持年均14%-11%的增长;美光则大幅加码DRAM领域投资,2025年资本开支同比增长99%,2026年再增28%。

NAND领域的资本开支复苏相对乏力,主要受限于低利润率和从128/178层向200-300+层节点迁移的技术难度。 $三星电子(SMSD.UK)$ 仍是NAND资本开支的领头羊,2026年预计达103亿美元,铠侠及其合资公司、美光紧随其后;受美国政府实体清单限制,长江存储的资本开支增长有限,难以形成大规模扩张。

整体来看,存储行业资本开支向HBM、先进制程倾斜,头部厂商凭借资金和技术优势持续加大投入,行业集中度有望进一步提升。

投资展望:聚焦高增长赛道与头部标的

美银的投资评级清晰反映了行业分化格局:重点推荐受益于HBM和行业复苏的头部存储厂商,谨慎看待韩国小盘半导体股。

在存储主赛道,SK海力士、三星电子、南亚科技等标的获得较高评级,核心逻辑在于HBM业务的高增长、行业复苏带来的盈利改善以及稳固的市场份额;在半导体设备与材料领域,仅少数具备核心技术壁垒、深度绑定头部存储厂商的企业值得关注,而依赖传统业务的小盘股则面临估值下调风险。

从估值来看,当前存储板块的盈利因子表现优异,叙事性强但缺乏估值支撑的个股表现不佳,市场更倾向于选择盈利确定性高的标的。存储芯片中的DRAM/NAND现货价格上涨趋势明确,相关标的的业绩兑现度高,在当前不确定性较强的市场环境中具备更高的配置价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MerleBobby·2025-11-18HBM这波红利能持续多久?小厂压力山大啊点赞举报