汽车价格战退潮,优信会成为新周期幸存者吗?

过去三年,中国汽车圈最响亮的词就是“价格战”。新势力、传统车企和合资品牌轮番出招,从送保送装潢一路卷到大几万现金直降,再叠加地方补贴、金融贴息,终端报价几乎贴着成本线走,短期里消费者捡了便宜,整条产业链的利润和二手车残值则被按在地上摩擦。

今年下半年风向开始扭转:国务院多个部门明确提出“反对无序价格竞争”,6月工信部治理供应链账期,12月市场监管总局发布《汽车行业价格行为合规指南(征求意见稿)》,要求卖车必须明码标价、禁止低于成本倾销和各种不透明暗折扣,价格战被正式戴上“紧箍咒”。

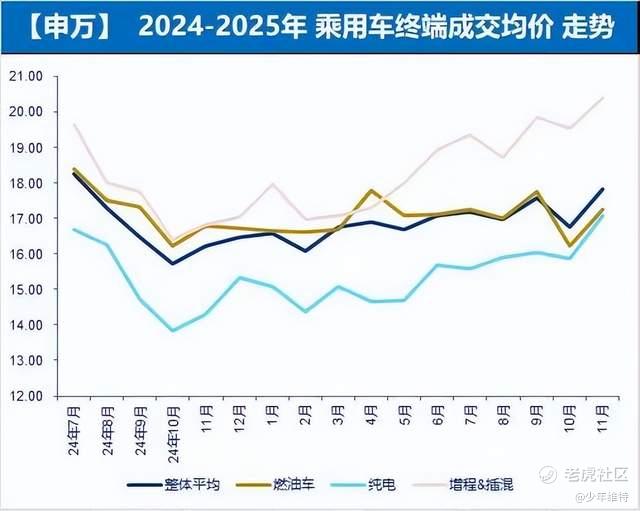

数据也在说话。申万汽车统计,乘联会口径下2024年11月乘用车终端成交均价单月大幅跳涨约1.1万元,同环比+9.9%/+6.4%,补贴落实不畅先冲击燃油车、报废补贴收紧、叠加年末消费升级和抢购置税减免,整体均价直接抬了一截。我们已经站在一个可能持续三年的涨价周期起点,而涨价,对二手车是利好。

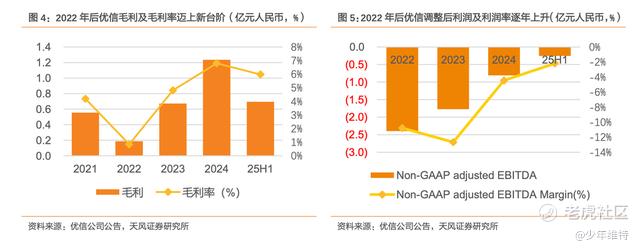

这样的宏观背景下,似乎带有旧故事标签、在一众互联网/新经济公司里属于冷门标的优信,却交出了挺亮眼的第三季度成绩单:零售销量14,020台,同比+134%、环比+35%,已连续6个季度销量同比增速在130%以上;季度总收入8.79亿元,同比+77%、环比+34%,毛利率7.5%,创近三年新高;NPS得分67,连续6个季度维持在65以上,管理层称之为“行业最高水平”并不夸张。

不同于上一代“撮合平台赚佣金”的二手车电商故事,优信现在的增长,是靠西安、合肥、武汉、郑州、济南五个工厂大卖场一点点爬出来的销量。CEO戴琨在最新电话会上把商业模式总结成三个关键词——更准的定价、更好的满意度、更高的效率,再叠加“工厂–仓储–零售一体化”的强管控体系,目的就是缩短新卖场成熟时间、把起步阶段的亏损压在可控范围内。

截至12月18日美股盘后,优信收涨10.95%,报3.14美元。

二手车正在进入一个新涨价周期

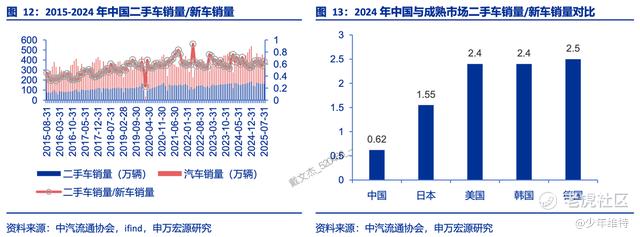

首先是二手车行业,享受的是国内存量时代的最大Beta。我国作为全球汽车保有量最大的国家,汽车保有量已经超过3.5亿辆,而每年新车销量在3,000万左右波动;二手车这边,2024年全年交易量约1,961万辆,交易额首次突破万亿大关。

但二手车/新车销量比还只有0.6:1,也就是说卖出1辆新车,仅有0.6辆二手车在市场流转。

对比一下美国,同一时期新车销量1,590万辆左右,二手车3,900万辆,二手/新车比已经达到2.4:1,日本也在1.5:1左右;差距不用多说,二手车这条赛道还在初级阶段。

从“析出率”的角度看更直观。据测算目前我国车辆年析出率只有5–6%,而发达国家可稳定在10–15%,如果未来能做到10%左右,在保有量不再狂飙的前提下,二手车年交易量有机会抬到3,500–4,000万辆,对应市场规模迈向2万亿。

叠加新能源车保有量迅速放大、新能源二手车销量和均价增速明显快于燃油车,接下来看的不只是量,而是好车、好资产能不能被更快盘活。

而在过去几年,新车价格战对二手车的打击,核心在于持续压低残值,库存车不断被迫减值,车主宁愿观望,结果就是成交量和毛利率一起被挤压。

现在监管层把“低于成本价销售”“虚构参考价”“不正当价格竞争”等写进红线,要求经销商建立价格合规体系,本质上是在给新车价格画出“不能再往下砸”的底线。

2026年起购置税减免和新能源补贴逐步退出,新车价格大概率会进入一个名义抬升周期,相对二手车市场来说,给予了充足的毛利空间。

优信现在大力在做自营大卖场,这种模式会进一步放大Beta收益,因为每台车信息和价格都摆在明面上,新规落地后有可能会被视为合规样板。

优信的强管控的大卖场,正在放量复制

现在再看优信,更像是一家重资产零售商:自己买车、自己整备、自己卖车,再通过线上全国购把车卖到更大半径的用户手里,赚的是规模化零售和效率的钱。

这套模式的核心不复杂,但门槛极高。优信把原本分散在无数小车商手里的环节,压缩成一条高度可控的工业化链条:统一收车、集中整备、标准定价、卖场交付。

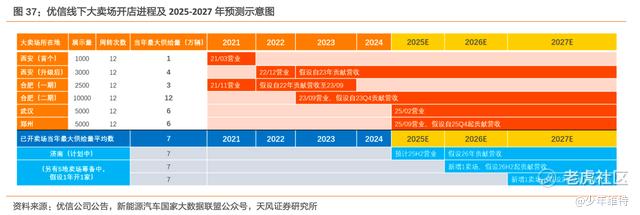

西安、合肥、武汉、郑州、济南这些卖场背后,都配套了整备工厂,车辆统一做300多项检测和标准化整备。券商测算,集中整备之后,优信的单车整备成本相比早期下降了接近一半,整备周期从十几天压缩到4天左右,库存周转稳定在30天附近,明显快于行业普遍55–60天的水平。

卖场端的变化同样关键。优信现在开的是仓储式大卖场——动辄上万平、库存从千台起步,车源集中、价格透明,金融、保险、延保现场一站式完成。管理层披露的到店成交率在40%左右,这在二手车行业已经是相当高的水平,本质是规模和标准化带来的效率优势。对用户来说,逛优信更像逛“二手车超市”。

优信早年做平台积累了大量真实成交数据,现在这些数据被用于机器学习定价模型。戴琨在三季报电话会也提到:零售规模越大,真实交易数据越多,系统对价格和库存风险的判断就越准,收购价、标价和促销节奏才能更可控,才能在全国范围内长期维持30天左右的高周转。这也是为什么优信反而不怕价格透明,优信的优势恰恰建立在透明和效率之上。

在模式上转型,也都体现在优信的财务报表上。

过去两年,优信走的是一条先放量、再修复毛利和利润的路径。2024年全年零售销量约2.2万台;到2025年前三季度,零售销量已经累计达到3.2万台,仅Q3单季就卖了14,020台,同比+134%、环比+35%,在卖场数量只从4家增加到5家的情况下,运营放量非常明显。

价格端,Q3零售ASP为5.8万元,较去年同期明显下降,这是过去一两年新车价格战的余波,优信主动把价格打到更贴近大众市场。但关键在于,车价下来了,毛利率却上去了。Q3毛利率达到7.5%,不仅修复了Q2因新店爬坡和促销带来的压力,也创下近三年新高。

一方面,新车价格战在三季度明显降温,二手车利润空间回暖;另一方面,武汉卖场已经走出运营初期阶段,毛利率持续爬坡,对整体毛利形成拉动。

费用和利润端,Q3调整后EBITDA亏损收窄至530万元,同比减亏43%、环比减亏68%,已经非常接近整体转正。考虑到武汉、郑州、济南这些新卖场仍在爬坡期,这个亏损水平其实相当克制。

按照机构给的测算,随着单车营销费用从首年的约850元下降到成熟期750元左右,单店销量稳定在年3万台、毛利率提升到9%附近,单店净利率可以稳定在3%,对应单车净利2,000元以上,这构成了未来几年盈利弹性的基础。

可复制模型跑出来之后,就是卖场网络的扩张了。截至Q3,优信已经有5家在运营的大卖场:西安、合肥、武汉、郑州、济南。这些城市共同特点很明确:汽车保有量高、区域辐射能力强。而且新店爬坡速度在加快。

其中武汉卖场2月开业,12月零售销量预计接近1,800台,市占率接近10%;郑州卖场9月底开业,仅3个月时间,12月销量预计约900台,市占率接近5%,而且销量和盈利提升速度已经优于武汉。随着体系逐步成熟,新店从0到1的时间正在被明显压缩。

这里提一下,新店能加速落地其实有一个现实因素,那就是政企合作。比如天津、广州、银川等项目,基本都是和地方政府或国企联合投资,利用现有园区或厂房改造为“工厂+卖场”。这套打法既降低了初期CAPEX和租金压力,也提高了项目推进效率,因为地方政府本身希望通过二手车带动消费和税收。

一边是行业“反内卷”“涨价周期”“稳中有升”的判断,另一边是明确的扩张节奏。

公司给的指引是2025年全年零售销量超过5万台,2026年计划新开4–6家超级卖场,业务进入全国加速扩张阶段。同时,公司引入了Abundant Grace(李斌相关方)1,000万美元融资,用于支持扩张。

优信现在已经用最近几个报告期完成了业务模式的验证,而且站在一个高增长、行业Beta明确,方向清晰,节奏刚刚开始加快。

Carvana/CarMax/Vroom,这条赛道的几个样板

美国二手车市场相对成熟,样板标的比较多,这里选Carvana/CarMax/Vroom这三家简单跟优信对比看看。

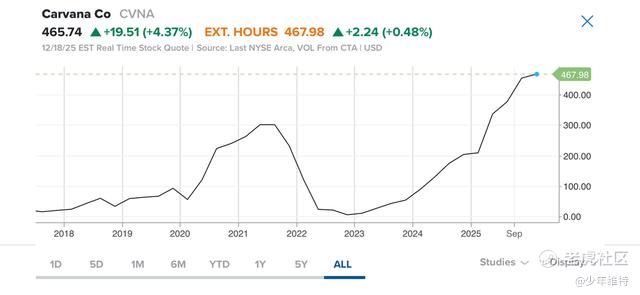

先看Carvana。它是这条路上最成功、也最极端的样本。2012年成立、2017年上市,模式本质和优信一致:自营库存、集中整备、全国物流,只是前端体验更“戏剧化”,比如线上下单、自动贩卖机取车。走到2025年,Carvana已经完全跨过“讲故事”阶段:单季零售销量超过15万台,收入和利润双双创历史新高,EBITDA利润率超过10%,真正跑成了一台规模化的二手车零售机器。

市场的反馈也很直接——盈利修复叠加进入标普500,股价大幅反弹,市值来到1000亿美元左右,对应PS5倍以上。

其实Carvana对优信最大的启示比较大,一是证明这条“强管控+自营库存”的重资产路径一旦跑通,资本市场愿意给出远高于传统车商的估值;另外同样踩着巨额亏损和债务重组的坑爬出来,股价曾经暴跌99%,所以它证明的是成功样本存在。

再看CarMax。它是另一端的锚。90年代就开始铺直营店,强调无砍价和标准化体验,模式和优信在形态上很像,只是更偏线下、扩张节奏更慢。问题在于,到了2025年,CarMax已经进入典型成熟期,收入下滑、利润承压,股价一年跌去一半,估值被压到PS0.2倍左右,完全是传统零售股的定价。

哪怕模式成熟、长期赚钱,一旦成长性消失,估值也会迅速向零售业回归。

当然了,行业里也有Vroom和Shift这种反面教材,当年也是“在线直销+自营库存”的明星,上市时风光无限,但规模没跑起来、成本没压住、资金链没守住,最终一个破产清算、一个主业瘫痪,市值跌到不足1亿美元。执行力、节奏和资本管理对于二手车这个行业非常重要。

把这几家公司放到同一张坐标系里看,优信的位置其实很清晰:

它在模式上更接近Carvana,而不是CarMax;在阶段上,大致相当于Carvana2018–2020年——销量高速增长、毛利率爬坡、EBITDA刚刚逼近转正;在效率上,优信30天左右的库存周转,已经明显快于传统连锁;

不过在估值上,它既没有Carvana的高溢价,也没被打成CarMax的“夕阳零售”,而是处在一个成长股折价和传统车商溢价的中间位置,往那边走要看接下来要看优信大卖场放量的节奏了。

聊下估值与安全边际,优信现在到底贵不贵?

从卖方角度看,优信的估值逻辑其实很简单,本质就是城市模型+单店模型。

全国汽车保有量排名前20的城市单独拎出来,这些城市合计保有量接近9,400万辆,覆盖了一二线和强二线的核心换车人群。在此基础上给了一个偏保守的经验假设,每50万辆汽车保有量,可以支撑1家“千台级库存”的二手车大卖场。

按这个口径,仅这20个城市,理论容量就在40–45家卖场。而优信目前在运营的卖场只有5家,即便按公司更保守的规划,到2029年合计32家,在城市维度上仍然属于“没吃满”,真正的约束在执行力,而不在空间。

单店情况按照成熟门店年销量2.8–3.2万台,单车净利按照上面测算过的2,000元出头。在这个模型下,随着门店数量从个位数走向二三十家之后,规模自然释放出来的利润。

从横向对比看的话:

CarMax是成熟期样本,增长放缓,PS只有0.2–0.3倍;而Carvana是规模和盈利都被验证的样本,PS在5倍左右,优信当前约2倍PS,本质上是市场对“卖场复制仍需验证”的折价定价。

所以优信贵不贵,还是看把它当成什么。

如果只是区域性连锁,现在这个估值并不便宜;但如果你相信它能按既定节奏,把卖场一站一站复制到二三十家、单店效率不走样,那当前的优信就像是五年前的Carvana,定价还在地板上。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- NathanEsther·2025-12-19优信这波销量翻倍,新周期龙头稳了!点赞举报

- 2ca1732f·2025-12-22已阅点赞举报