卧安机器人,中国版Figure估值到底贵不贵?

1.先看下估值锚点Figure

Figure最新一轮融资后估值接近390亿美元,而公开信息显示其收入仍处于极早期阶段,出货量个位数,蓝图倒是画很大,说2029年在装配线和家庭中部署超过20万台机器人。

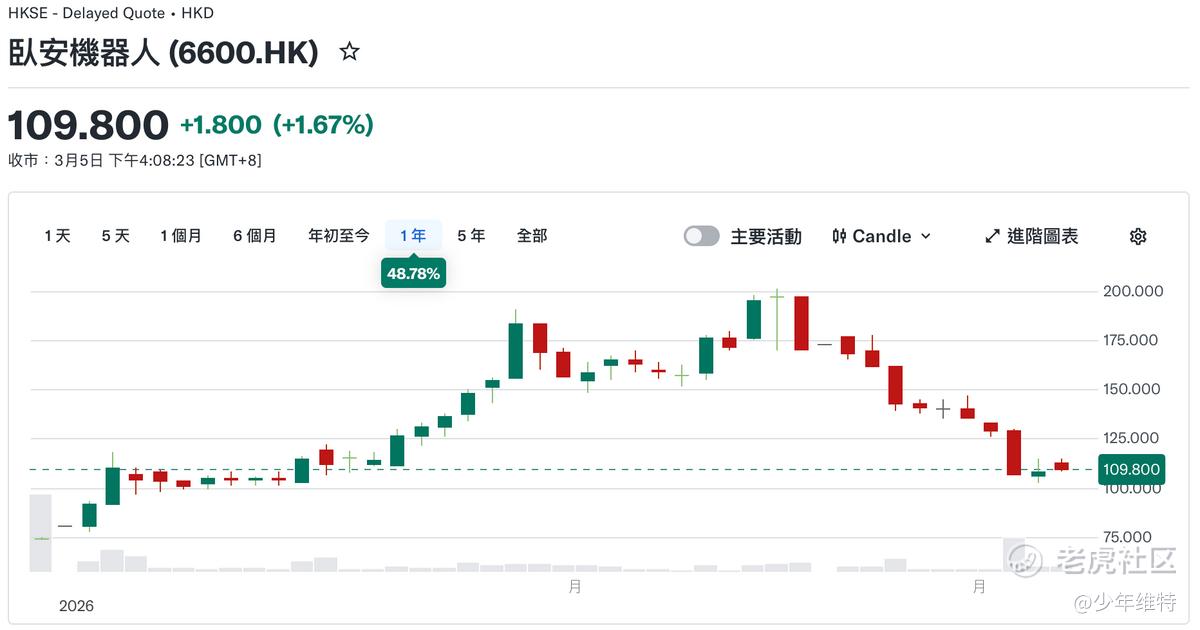

相比之下,去年底刚完成港股IPO,卧安机器人现在市值约250亿港元,估值差距接近12倍。

如果这两公司放一个逻辑框架看,方向其实都差不多。Figure的核心定位,是打造未来家庭与服务场景中的通用机器人平台;而卧安机器人则围绕AI具身家庭机器人系统,在运动机器人、陪伴机器人以及未来的人形家庭机器人方向上布局。

二者都是聚焦家庭场景的具身智能本体企业,但从估值角度看,机器人赛道现在基本都是围绕具身智能、家庭场景给定价。

Figure估值有点像一级市场期权逻辑,而且把预期拉满了,卧安这种完成商业验证的,反而给打下来了,一级市场逻辑确实要比二级市场野。

2.再看下港股可比标的

目前在港股市场,机器人板块真正具备一定代表性的标的并不多,可比公司主要集中在优必选与越疆两家,从机器人硬件、AI和场景这几个角度看,有一定可比性,卧安机器人属于消费级机器人路径。

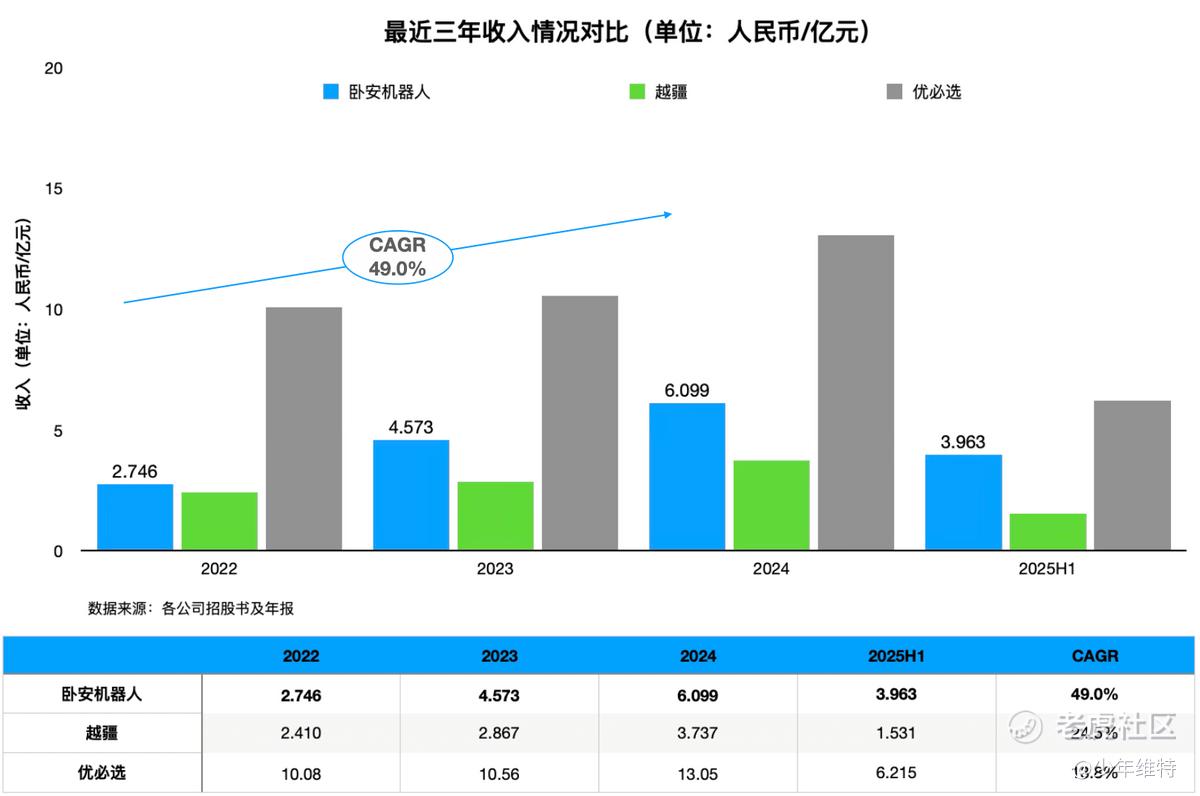

收入情况。从2022到2024年,卧安的收入从2.7亿增长到6.1亿,三年复合增速49%,增速方面,在三家公司中属于第一梯队。

越疆的CAGR大致在25%区间,而优必选虽然收入体量最大,但增速已经明显放缓,三年CAGR只有13.8%。目前看卧安收入情况,不算小基数,总体营收规模也要比越疆大很多,属于在一定收入规模基础上,仍然跑出了接近50%的增长。作为一家聚焦在C端场景的具身智能公司,过去三年的收入复合增长率接近50%,也算稀缺了。

根据招股书2025年上半年,卧安实现收入3.96亿,已经接近2024年全年的三分之二,如果按这个节奏走完全年,2025年前瞻口径下,年收入约为9亿元,对应当前市值PS约25倍。

目前机构对越疆和优必选的增长判断,大致落在25%–40%的区间,对应的PS在25-30倍,卧安现在是处在估值下沿。

毛利水平。2024年,卧安的毛利率为51.7%,2025H1进一步提升到54.2%,在三家公司中保持绝对领先。越疆的毛利率在46%–47%区间,相对稳定;优必选虽然2025H1毛利率提升到35%,但整体仍明显低于卧安。

也是跟商业模式有关,几家公司确实也不太一样,卧安目前在收入端,有较强的定价能力,较早建立起用户品牌心智,以及公司不断迭代和升级产品,定价随之提升。另外在成本端,卧安实行的是研发生产和销售一体,供应链效率高,可以通过产品设计和算法优化降低机器人本体的成本。

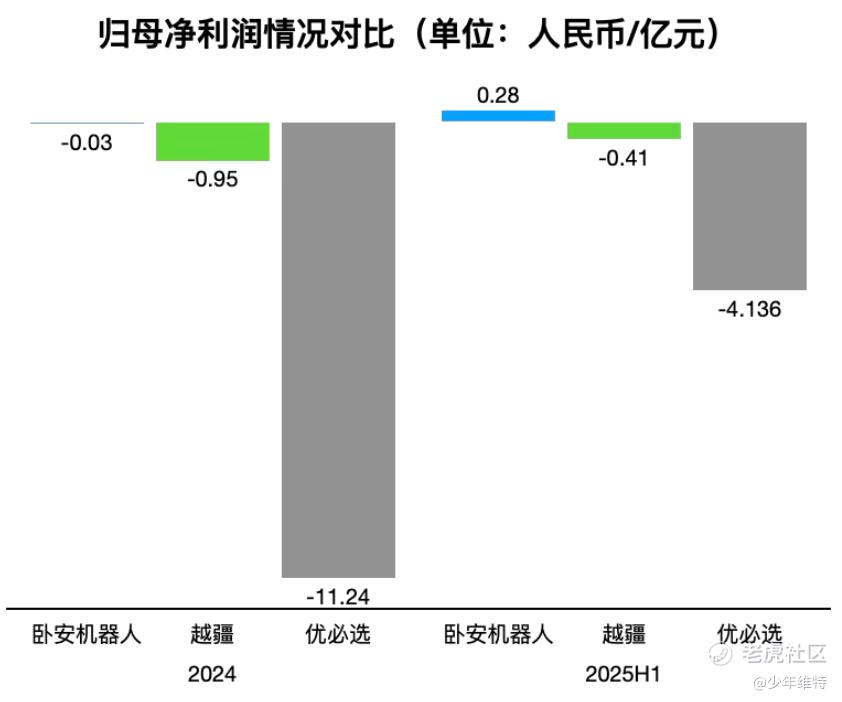

盈利情况。2024年,卧安已经接近盈亏平衡,归母净利润仅小幅亏损;到了2025H1,已经实现0.28亿的归母净利润,算是这几家公司里最早跑出盈利拐点的。当然了,对于人形机器人这个赛道,各家公司都在抢时间,立足未来5-10年更大的市场,现在投研发是ROI最高的方式,公司短期应该也不会把盈利放在第一位拉利润,业务赚的钱都在不断投入人形机器人的研发当中。

优必选2024年亏损超过11亿,到2025H1,亏损规模仍在4亿以上;越疆虽然亏损幅度相对小,但尚未看到稳定转正的迹象。

从基本面角度看,卧安属于IPO一上来就走在了规模扩张、毛利改善、盈利兑现的路径上,现在估值祛魅,算是当前港股机器人公司中比较稀缺了。

不过从更长周期看,这类公司最终还是要回到一个问题:家庭机器人这条赛道,到底有多大?

3.卧安能走多远?

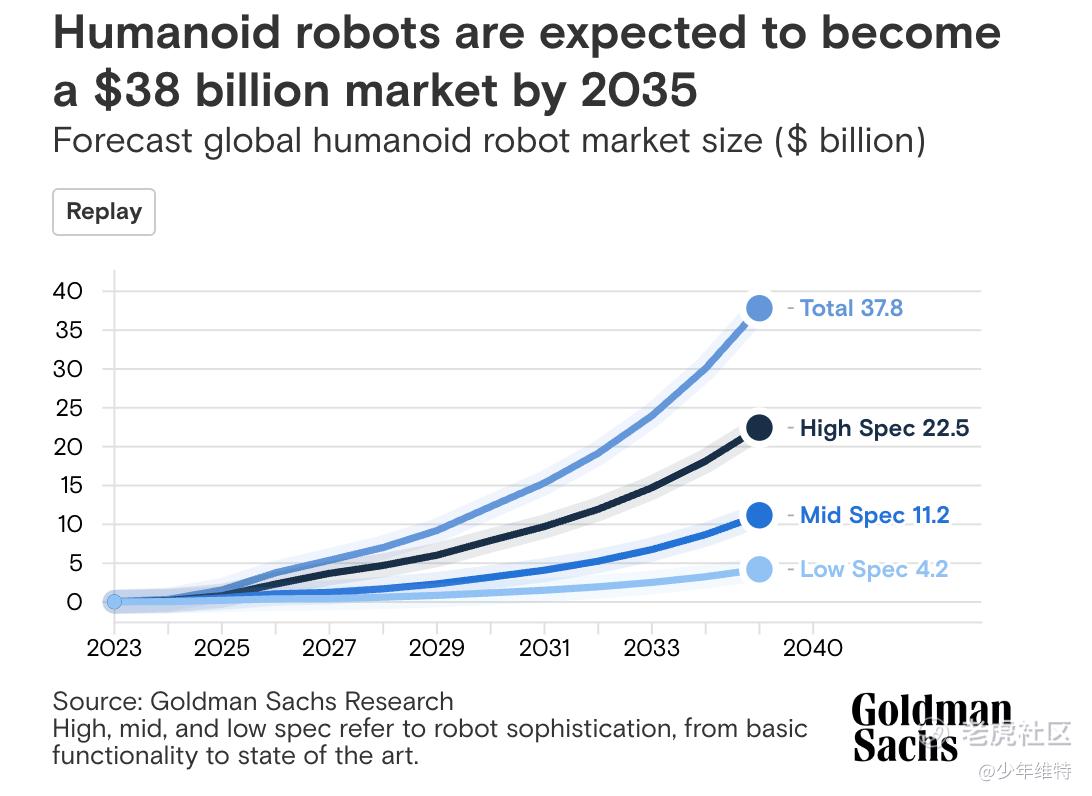

从投行的数据看,规模绝对是万亿美元级别,摩根士丹利在研究中预计人形机器人市场到2050年可能超过5万亿美元。高盛也预计2035年人形机器人市场规模约380亿美元。

未来几十年里,机器人可能成为继智能手机之后的新消费终端。现在家庭/服务机器人行业正处于从概念验证向商业落地加速转变的阶段。

卧安机器人在家庭机器人领域深耕十余年,和Figure不同的是,公司已经实现商业化落地,数据飞轮早已转动。具身智能拼的是真实场景数据。卧安产品已覆盖90多个国家,拥有350万以上连接用户,累计连接设备超1,100万台。相比Figure仍在跑实验室Demo,卧安已经在千万个家庭中完成了“采集-训练-评测-再采集”的闭环。

从最近情况来看,卧安机器人的产品线明显加速落地,开始向多场景家庭机器人平台扩展。今年的CES展会上,卧安机器人首次正式发布人形具身保姆机器人onero H1,双七自由度机械臂搭配高精度的移动底盘,能靠自主决策完成洗衣、洗碗、做饭、整理等家庭任务,定位是家庭的保姆,有点Figure的意思。CES现场演示中,等于直接把电影《机器管家》场景给搬到现实了。

在公司的战略规划中,家庭生活场景最具商业价值,保姆的时薪要远远高于工人的时薪,替代的价值越高,产品的投资回报率越高。

后续完全可以围绕家庭照护、家务、陪伴等需求形成的自动化替代,这部分属于家庭劳动力替代的终局市场,当前行业渗透率是非常低的。

价格方面媒体普遍给出的售价预期在1万美元以内。如果未来能够实现量产,对收入规模的拉动会比较明显。

关于AI网球机器人Acemate。前两天看新闻说Acemate首批产品于2025Q4正式出货,零售价范围介于11515-17996元/台之间。而且已经有产品在深圳网球中心服役,目前主打的是共享训练场景,初期试运营期间,每小时租金为80至100元人民币。现在AI陪练/教练这个市场比较火,但是Acemate推出快1年了,市面上貌似也没有其他类似网球机器人出来,也算是侧面证明公司技术壁垒确实高。

这类运动机器人跟之前招股书提到的能对得上,当时明确后续推出增值AI教练服务,从商业模式上看,这类运动机器人其实打开的是体育训练和娱乐消费的新场景,也算是机器人应用落地的一种比较有意思的探索。

另外AI陪伴机器人,Kata Friends属于是消费级陪伴机器人路线,从日本预售情况看反响也不错。

卧安现在产品矩阵覆盖高客单价的家庭服务机器人、中等价格的运动机器人,以及更大众化的陪伴机器人。如果这些产品能够逐步放量,对公司的收入规模会是一个比较重要的支撑。现在市场给它的定价,还远未达到其业务增长空间的天花板,更是完全低估了现在港股和A股市场唯一的商业应用场景落地的具身智能机器人本体企业的稀缺性!

另外卧安从明天起(3月9日)正式调入港股通,届时北水入场,作为具身智能赛道比较纯粹、稀缺标的,预估会有抢筹。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 豆豆的投资笔记·03-09精彩卧安这个营收在机器人企业里面算多的了1举报

- 趋势交易猿·03-09服务型机器人,实用性很强点赞举报

- sodom·03-09最近回调的还挺多的点赞举报