宁波银行:非息收入暴涨,“轻装”能走多远?

前不久,宁波银行发布了2025年的业绩快报,其中有些数据值得关注。

(图源:宁波银行官网)

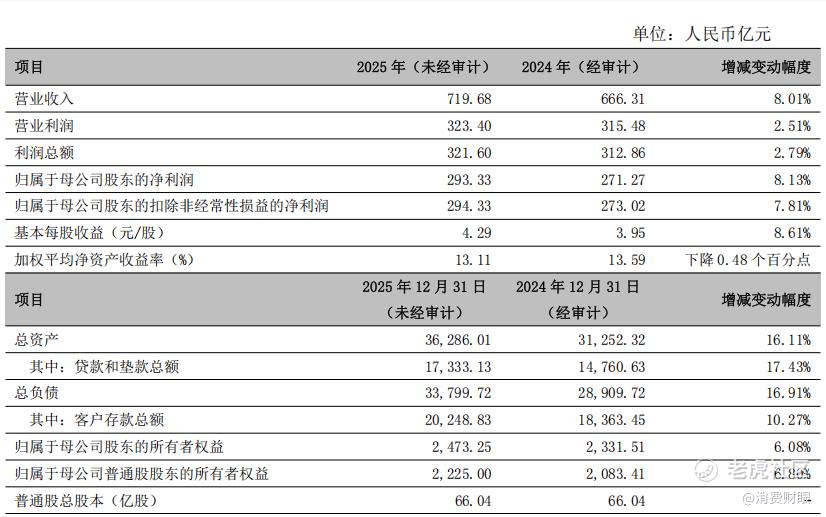

截止到2025年末,宁波银行的总资产达到近3.63万亿,较年初时增长了16.11%,而不良贷款率还是压在0.76%的低位。全年营收719.68亿元,同比增长8.01%,归母净利润为293.33亿元,同比增长了8.13%。

可以说,宁波银行已交出了一份亮眼的成绩单。但需要重视的是,这份报告背后其实也有一个结构性变化。

2025年,宁波银行的手续费及佣金净收入做到了60.85亿元,同比增长30.72%。而同期利息净收入仅为531.61亿元,同比增长10.77%。

这两个数据一对比,其实就挺能说明问题的。或许意味着银行已从过去依赖传统存贷利差的模式,重点转向财富管理、托管等轻资本业务。

这种业务架构上的转型,不仅是主动调结构,也是顺势而为。

PART 01

息差管理的韧性

说起宁波银行,它的核心优势就是有着高效的资产负债管理能力,这方面的优势在所有A股上市银行中都是比较突出的。

在2025年,面对贷款市场报价利率多次下调,客户存款还越来越往定期跑,整个银行业净息差都在往下走的现状,以对公和零售信贷为主业的宁波银行,其面临着利润“减产”的挑战。但它并没有坐等,而是通过优化负债结构等方式,把成本往下压,并取得不错的效果。

疑似AI生成

在存款层面,截止到2025年末,宁波银行客户存款总额是2.02万亿元,这其中值得重视的是,其新增的活期存款占比高达70.84%。

活期存款占比高意味着什么呢?那就是银行所要付出的成本低。在这一年,宁波银行全年存款付息率同比下降了33BP,这就是其负债成本显著降低的最直接体现。

由此可见,公司靠着增活期等实打实的行动,的确已在息差管理方面展现出较强的韧性。但话说回来,大环境的压力摆在那里,整个行业都在过紧日子,宁波银行也不例外。

因此,宁波银行需要面临的现实问题,是如何在不牺牲资产质量、不让客户体验打折的前提下,尽快找到能够补上息差损失缺口的新增长引擎?这方面,宁波银行还需要接着解答。

PART 02

财富管理业务不断上涨和风险

如果从文章开篇所提到的数据来看,面对息差压力,宁波银行似乎将选择指向了非息收入,特别是财富管理业务上。

眼下,宁波银行正通过“财资大管家”、“易托管”等平台,以及“美好生活”这类的增值服务体系,对核心为“不止于银行”的综合金融服务生态进行完善。

到2025年末,宁波银行的个人客户金融资产已近13亿元,同比增长13.07%。私人银行客户数已有近2.9万户,同比增长15.2%,私人银行客户的金融资产规模同样也实现了两位数的增长。

只不过,在此类业务高速增长的同时,宁波银行面临的客户服务复杂度也相应提升,这也给宁波银行在合规管理方面提出了更高的要求。

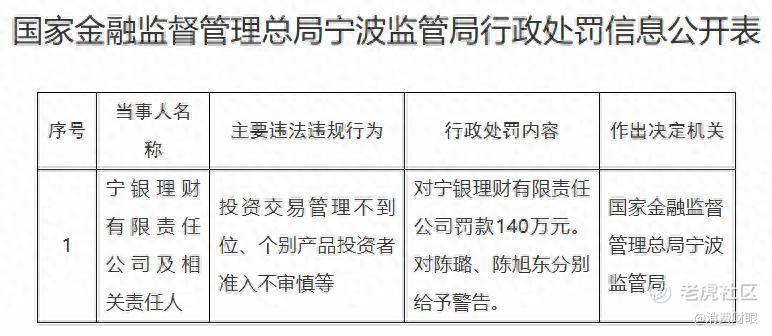

2025年期间,宁波银行就被监管部门开出多张罚单,原因是其存在“理财销售适当性管理不到位”、“信息披露不充足”等问题,对于一向重视风控及服务的宁波银行来说,这其中所涉及到的合规风险,是其必须要用更多精力严控的领域。否则,一旦引起重大的销售纠纷或者群体性投诉事件,那么宁波银行苦心经营多年的品牌形象和声誉,势必会被严重冲击。

2025年12月31日,根据国家金融监管总局宁波监管局公布的消息显示,宁波银行旗下的理财子公司宁银理财因投资交易管理不到位、个别产品投资者准入不审慎等问题,被处罚140万元。

这类处罚,等于是将一些问题拎到来了台面上。当然,监管部门的处罚,也等于是指出了问题所在。而进入2026年后,宁银理财也陆续做出了合规调整措施。既然子公司能做到如此,作为母行的宁波银行,它在面对合规问题时,就更加不会放任。

不只是宁波银行,对于所有金融机构来说,合规是长期发展的前提,只有对一些潜在风险做到及时发现、诚心整改,将合规管理和服务流程不断完善,这才是企业行稳致远的保障。

PART 03

对公业务仍是“压舱石”

尽管宁波银行在业务架构方面出现较大的变动,但是对公业务目前还是其坚实的“压舱石”。靠着浙江省深厚的民营经济,以及“专精特新”的企业集群,宁波银行得以在供应链金融和科创金融领域同时深耕,并将自家金融产品深度融入到地方产业链,且用户粘性极高。

当然,这其中存在的隐性战略风险同样也不能忽视。

因为,宁波银行的对公业务主要是集中在长三角地区,这也将银行的业绩和区域经济周期高度绑定。

在全球经济环境呈不确定性的背景下,宁波银行更需要关注的是,其如何平衡区域深耕与全国化布局,以分散单一市场带来的风险?眼下,尽管宁波银行已在南京、苏州、上海等地都设立了分行,但是其省外的营收占比仍相对有限。

结语:

面对行业现状,宁波银行目前仍保持着较低的不良率和较强的盈利能力,这是极为难得的。

而且,它不仅积极拥抱零售转型和财富管理等空间,同时也继续深耕对公业务的基本盘,更高度重视合规体系的建设与服务品质升级。

就目前来说,宁波银行接下来的核心任务,或许是需要在“稳”与“进”之间,继续走出一条可持续的高质量发展道路。当然,这也是所有城商银行都无法回避的关键点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- JamesWalton·03-10宁波银行转型超猛,财富管理超有戏!点赞举报