港股打新:凯乐士科技(02729.HK)打新攻略:全栈式智能场内物流机器人+中签率预测,值得冲吗!!

基本情况:

申购时间:3月16日-3月19日,20号出结果,23号暗盘,24号上市;

发行价格:16.4-20.4

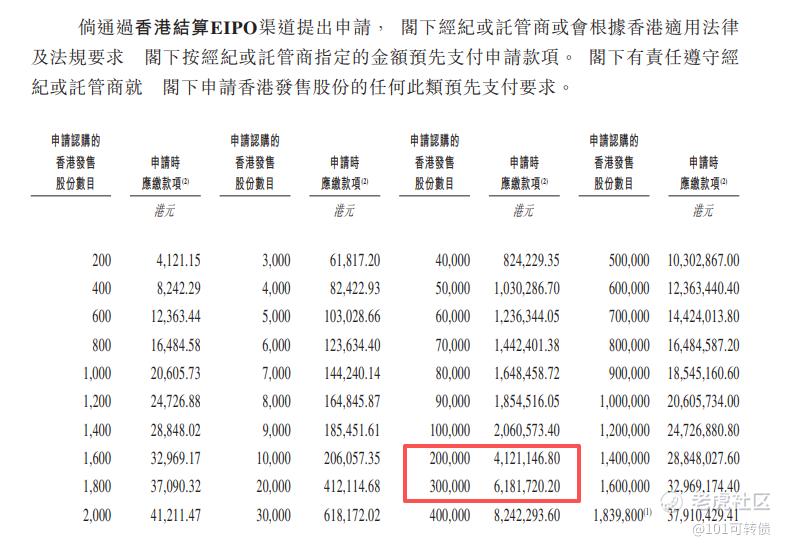

入场费:4121.15

1手:200股

全球发售:3679.80万股

公开发售:367.98万股

基石:无基石

绿鞋:有,国泰君安稳价

保荐人:国泰君安、中信保荐

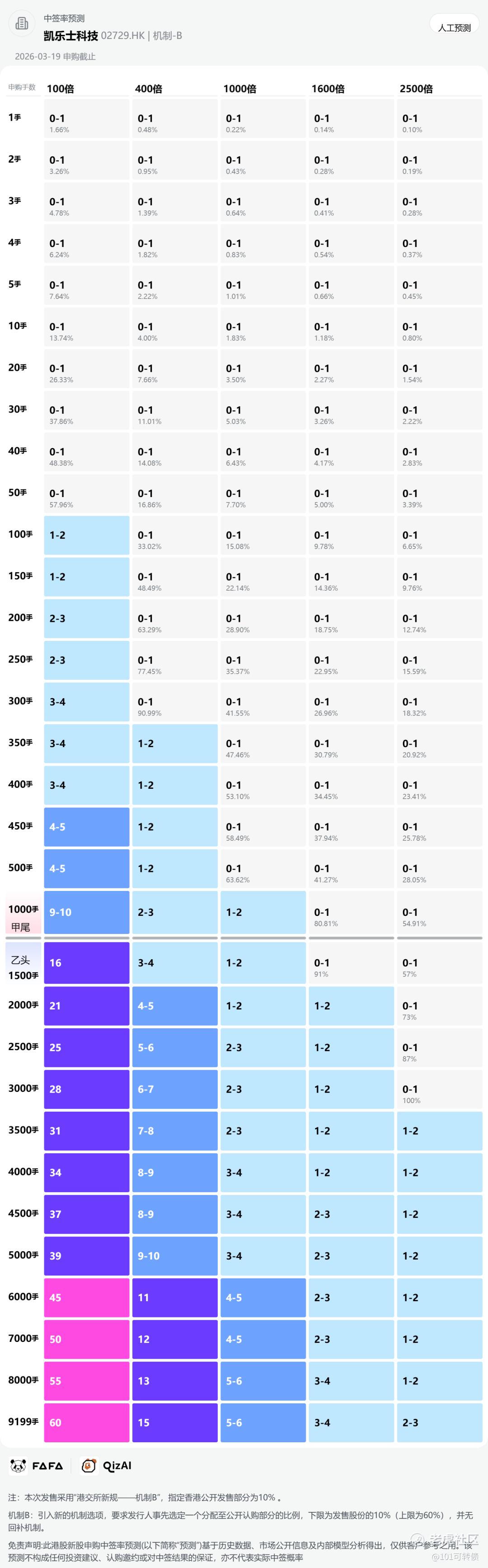

分配机制:机制B,回拨10%

凯乐士科技是综合智能场内物流机器人提供商,核心业务是通过先进机器人技术,为各行业提供场内物流自动化解决方案,主打多向穿梭车机器人(MSR)、自主移动机器人(AMR)、输送分拣机器人(CSR)三大核心产品线,覆盖存取、分拣、搬运全场内物流场景,服务汽车、新能源、3C电子、医药、电商等29个行业,客户包括**、京东、顺丰、美的等头部企业。

按2024年的收入计,凯乐士在中国前五大综合智能场内物流机器人公司中名列第五,市场份额达1.6%;在极窄巷道自主移动机器人赛道,更是以19.3%的出货量市占率位列第一,具备较强的细分赛道竞争力。

财务表现:

2022年、2023年、2024年及2025年前三季度,公司总收入分别为6.57亿元、5.51亿元、7.21亿元、5.52亿元人民币,2024年营收同比增长30.9%,2025年前三季度同比增长60.5%。

2022年净亏损2.10亿元、2023年2.42亿元、2024年1.78亿元,2025年前三季度净亏损1.34亿元;经调整净亏损从2022年的1.17亿元减少至2024年的5050万元,2025年前三季度进一步收窄至1380万元,盈利能力有所改善。

截至2025年9月30日,公司经营活动现金流净额为-3528.80万元,现金及现金等价物期末余额为9452.20万元;资产合计19.25亿元,负债合计31.21亿元,权益合计-11.96亿元,资产负债率高达162.13%,存在资不抵债的情况。

毛利率在15%-16.6%之间,不及行业均值的一半,盈利空间有待提升。

募资用途:

约24.5%用来推进核心机器人产品线升级,改善现有产品并开发新产品;

约20.5%用来投入底层技术研发,包括数字孪生、大模型及AI结合机器人技术,提升软件能力;

约25.0%用来扩大产能及提升制造能力,升级生产系统;

约20.0%用来推进全球市场扩张,建立海外销售及技术支持中心;

约10.0%用作营运资金及一般公司用途,支持日常运营。

凯乐士科技采用机制B,回拨10%;全球发售3679.80万股,香港发售367.98万股,一手是200股,共计18399手;甲尾申购需要41万本金,乙头申购需要62万本金;凯乐士科技和泽景股份等广合科技资金释放后,能继续打,但和国民技术、飞速创新冲突,现在倍数是5倍了,预计最终会在800倍左右;由国泰君安和中信联合保荐,无基石,有绿鞋,中信历史保荐项目还不错,国泰君安历史保荐项目也不错。

根据弗若斯特沙利文的资料,2025年全球智能场内物流市场规模预计达5228亿元人民币,2030年将达9919亿元,复合年增长率13.7%;中国市场规模预计2030年达4137亿元,2025-2030年复合年增长率15.1%,以及2026年全国两会明确将智慧供应链列为核心任务,七部门联合印发行动方案,推动智能仓储、无人配送等领域发展,有政策红利加持以及行业增长空间广阔。

网购已然成为生活中不可缺少的一部分,智能场内物流机器人渗透率有望持续提升,赛道前景广阔,同时有顺丰、中金、招商局集团等知名机构的股东加持,公司基本面还可以,财务亏损有收窄趋势,保荐人历史保荐项目也不错,但目前公司依旧持续亏损状态,存在财务压力以及没有基石等风险。

广合科技出中签结果后,资金能继续打凯乐士科技和泽景股份,但跟国民技术和飞速创新会有冲突。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- TristaDickey·03-17智能物流前景不错,但亏损大,谨慎打新!点赞举报

- FranklinMorley·03-17前景不错,但负债太高,小心冲!点赞举报