别只盯着股价涨6%,绿茶的“价值重估”才刚开始

今天的港股餐饮板块,最靓的仔非绿茶集团(6831.HK)莫属。

继昨日晚间交出2025年的全年成绩单后,今天开盘,绿茶股价便一路高歌猛进,盘中涨幅大涨超6%,成交量显著放大。在这个财报季,市场对餐饮股的审视可谓严苛,绿茶能逆势收获一根大阳线,这份财报到底藏着什么“硬核”逻辑?

我熬夜翻完了这份长达上百页的业绩公告,发现不仅是简单的“增长”二字,而是一场关于门店扩张效率、第二增长曲线(外卖)以及全球化突围的教科书级战役。今天,咱们就掰开揉碎了,聊聊绿茶的这份“屠龙刀”。

一、 不仅仅是“恢复”,而是“狂飙”:利润增速跑赢营收

看财报,我们先看骨架。2025年,绿茶集团实现营收47.6亿元,同比增幅24.1%。这个数字放在餐饮行业,已经是跑赢大盘的优等生。但真正让机构资金躁动的,是利润端。

经调整净利润达5.09亿元,同比暴增41%! 41%的利润增速,远远甩开了24%的营收增速。

这意味着什么?意味着绿茶的“赚钱能力”正在发生质变。经调整净利润率从上一年的9.4%直接拉升到10.7%,提升了1.3个百分点。在餐饮这个“弯腰捡钢镚”的行业,净利率每提升一个点,背后都是供应链、翻台率、成本控制的极致体现。这不仅是把生意做大了,更是把生意做“厚”了。

二、 一年开出157家店:“绿茶速度”背后的供应链底气

股价上涨的核心动力,永远是成长性。对于连锁餐饮,成长性的最直观指标就是开店数。

截至2025年底,绿茶集团门店数达到609家。注意,这一年在整个消费环境并非一帆风顺的背景下,绿茶净增了157家新店,同比增幅高达31%。

这种扩张速度,在目前的休闲中式餐饮赛道里,绝对称得上“狂飙”。更难得的是,大规模扩张没有拖垮利润,反而实现了净利率的提升。这说明绿茶的标准化运营体系和供应链建设,已经能够支撑起这种高强度的开店节奏。

门店网络这张网,正在从一二线城市的核心商圈,迅速向更广阔的市场渗透。

三、 外卖业务狂飙:从“堂食补充”到“增长主力”

如果说门店扩张是基本盘,那么外卖业务的爆发,就是这次财报里最让我惊喜的“第二引擎”。

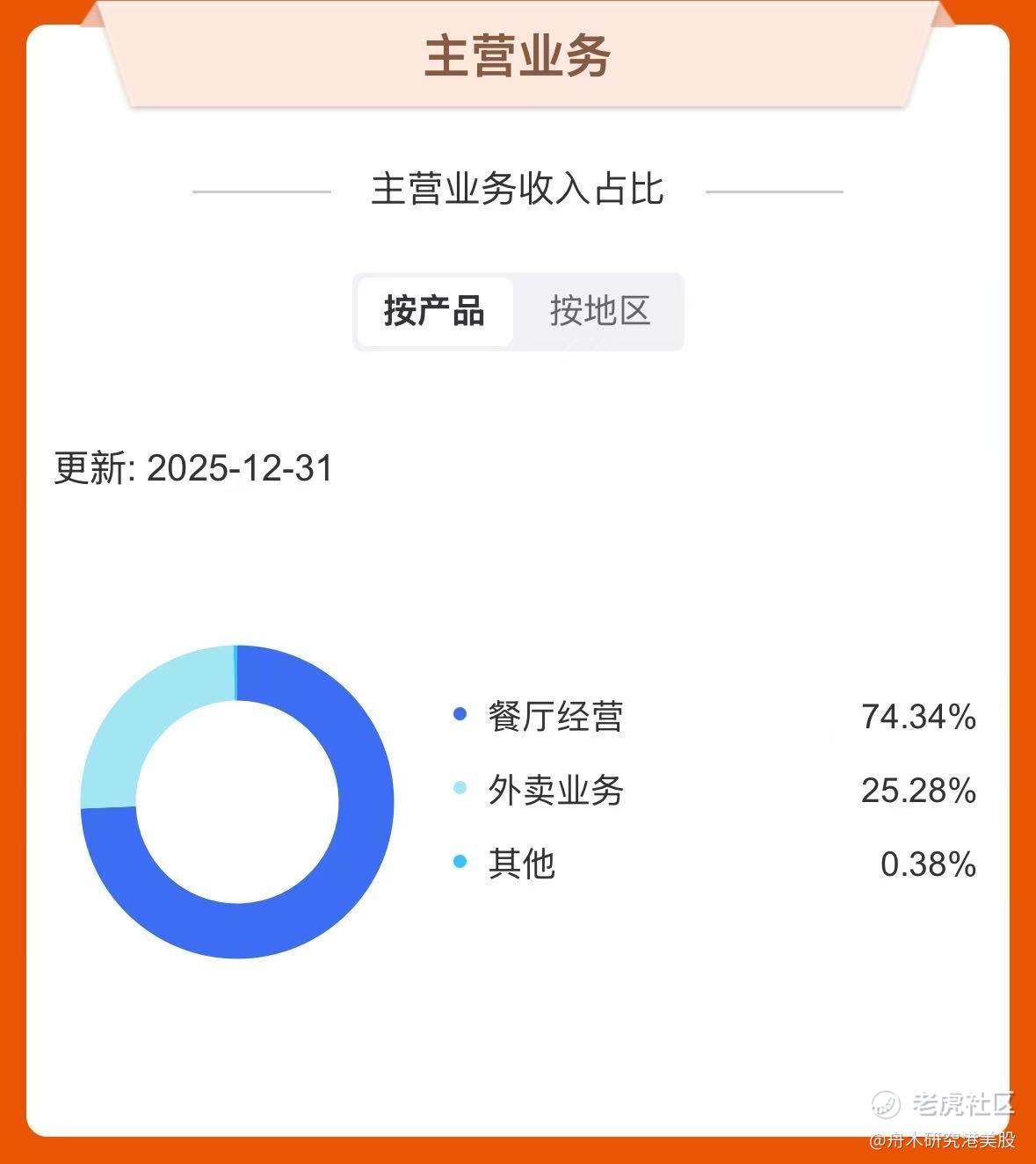

数据显示,去年外卖业务收入同比猛增超六成(60%)。这是一个远超堂食增速的数字。随之而来的是业务结构的深刻改变:外卖业务占比从上一年的18.8%,一口气提升至25.3%,占据了总营收的四分之一!

不要小看这6.5个百分点的跃迁。在餐饮行业,外卖占比的提升意味着对“坪效”的解放。以前一家店只能服务方圆500米的堂食客流,现在通过外卖,可以覆盖3-5公里的办公区和家庭。这25.3%的占比,不仅贡献了增量营收,也通过分摊租金和人力成本,间接推高了那1.3个百分点的净利率。

绿茶显然抓住了“一人食”和“工作餐”的刚需痛点,把曾经那个“必须排队两小时的网红餐厅”,成功转型成了“既能社交又能填饱肚子”的高频刚需品牌。

四、 出海“开挂”:境外收入狂飙16倍,再造一个“海外绿茶”

今天股价大涨6%,除了业绩硬,还有一个极具想象力的点:国际化战略初见成效。

很多餐饮品牌出海只是“形象工程”,但绿茶这次是来真的。截至去年底,境外门店已达14家,覆盖新加坡、泰国、马来西亚及中国香港地区。

数据是最诚实的:去年境外收入同比激增16倍!

16倍,这不是线性增长,这是指数级的爆发。东南亚市场对于中式休闲餐饮的接受度极高,且拥有与国内相似的饮食习惯。绿茶作为国内休闲餐饮的头部品牌,其“高性价比融合菜”的模式在海外市场具备极强的降维打击能力。

财报中提到,未来将“由东南亚市场起步,并拓展至周边海外市场”。可以预见,这14家店只是前哨站。如果能把国内这套成熟的供应链和运营模式成功复制到海外,绿茶的估值逻辑将不再仅仅是一个国内餐饮连锁,而是一个具备全球扩张潜力的消费品牌。

五、 资本的想象空间:整合并购与“第二曲线”

看一家公司,不仅要看它现在赚了多少,更要看它准备怎么花这些钱。

财报里有一段话,透露出管理层更大的野心:“集团将积极寻求及收购优质潜在目标、整合行业资源、丰富品牌组合及消费场景。”

翻译成大白话就是:绿茶手里有钱,且准备搞“并购”了。

在当下的餐饮市场,很多优质品牌因为资金链或运营问题陷入低谷,这正是龙头整合的最佳时机。绿茶拥有成熟的供应链体系和管理能力,如果通过并购来切入火锅、烘焙或者其他细分赛道,丰富其品牌矩阵,那么绿茶的“天花板”将被彻底打破。

从单品牌作战,到多品牌、多场景的餐饮集团化运作,这步棋如果走好,现在的609家店,可能只是一个起点。

结语

复盘今天的股价大涨,表面上是市场对一份高增长财报的应激反应,深层里其实是资金对“确定性+成长性”的双重认可。

在消费行业整体承压的背景下,绿茶集团用24%的营收增速、41%的利润增速,证明了“极致性价比+高效扩张”依然是最锋利的矛。而25%占比的外卖业务、16倍增长的海外收入,以及未来潜在的并购预期,则为它的远期估值提供了充足的想象空间。

当然,作为投资者我们也要保持清醒。餐饮行业竞争激烈,随着门店加密,同店销售的承压风险始终存在。但至少从2025年的这份答卷来看,绿茶集团已经从当年那个单一的“网红餐厅”,蜕变成了一家运营高效、战略清晰、具备全球化视野的成熟餐饮集团。

对于这样的“隐形冠军”,市场理应给予更高的溢价。接下来,就看它如何在2026年,把这609家店变成1000家,把东南亚的星星之火,燎原到更广阔的全球市场。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 投行小師弟·03-25港股餐饮这波更像轮动,绿茶昨天领涨,今天休息也正常,别被一根 K 线带节奏$绿茶集团(06831)$ [开心][财迷]点赞举报

- 滴滴声·03-2430% 门店扩张增速目标,怎么看?[疑问]点赞举报

- 穿越天·03-24餐饮行业内卷下的清流,不内卷挺好的点赞举报

- 我是爱你不悔·03-24还没吃过,有机尝一下点赞举报

- 百宋一尘·03-24采购降成本点赞举报