谷歌Q1财报大超预期!云业务暴增63%,TPU护城河兑现,目标价上调至470美元

本文基于BloombergIntelligence、PivotalResearch最新研报及盘后行情整理,聚焦谷歌AI商业化进展、云业务拐点及投资价值。所有内容均来自公开信息,不构成任何投资建议。

一、市场错判了谷歌整整一年

北京时间今日凌晨,谷歌发布2026年Q1财报,所有核心指标全面超预期,盘后股价一度大涨7%。

过去一年,市场给谷歌贴的标签是“AI落后者”:大模型不如OpenAI,云业务不如微软,芯片不如英伟达。但这份财报彻底撕碎了这个标签,谷歌不是AI落后者,它是唯一能在全链条和英伟达掰手腕的公司。

PivotalResearch在财报后第一时间将谷歌目标价上调至470美元(华尔街最高),维持“买入”评级。我的核心观点是:谷歌当前估值仍处于合理区间,短期不追高,回调至320-330美元区间可分批建仓。

二、3个炸裂数据,彻底扭转市场认知

-

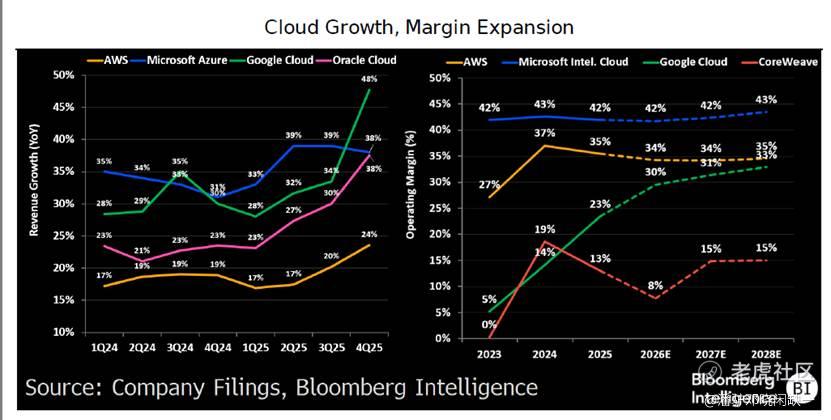

谷歌云收入200.28亿美元,同比+63.4%:不仅大幅超市场预期的184亿美元,更是直接碾压微软Azure(+26.8%)和亚马逊AWS(+19.3%),创下谷歌云成立以来的最高增速。更关键的是,营业利润率已达32.9%,距离AWS的35%仅一步之遥。

-

云订单积压4620亿美元,环比+89%:这是历史最高增速,其中70%以上来自AI推理相关订单。Anthropic、苹果、Spotify等大客户的长期合同,锁定了谷歌云未来3年的增长。

-

资本开支上调至1800-1900亿美元:较此前预期增加100亿美元,全部用于TPU产能扩建。这意味着谷歌对AI推理需求的判断,比市场最乐观的预期还要高30%。

其他核心数据:总营收1099.46亿美元(+21.8%),核心经营利润396.96亿美元(+29.7%),搜索收入603.99亿美元(+19.1%),同时宣布上调股息5%并维持700亿美元回购计划。

三、谷歌云63%增速的真相:不是抢客户,是TPU把成本打穿了

很多人说谷歌云增速快是因为降价抢客户,这是最大的误解。Bloomberg研报显示,谷歌云的客单价不仅没有下降,反而同比上涨了12%。

真正的原因是TPU在AI推理市场的成本优势,已经形成了不可逾越的壁垒:

-

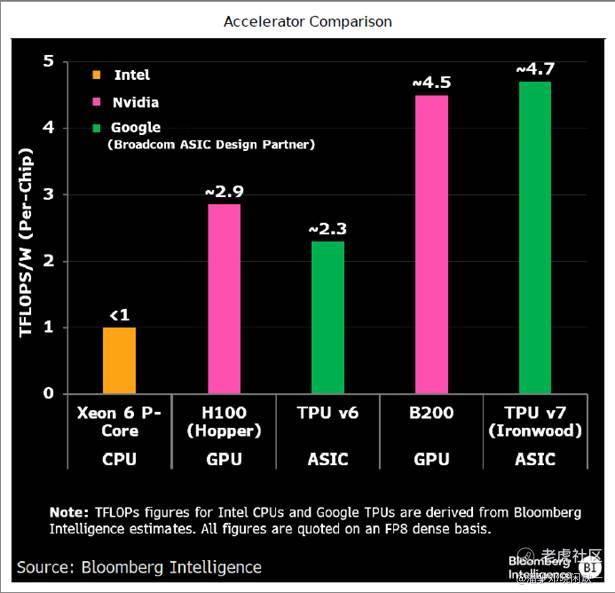

TPUv7的推理能效比是英伟达H100的1.3倍,单token成本低30%-40%

-

谷歌Gemini的token成本比OpenAI低约50%,是所有头部大模型中最低的

-

谷歌每月处理的token数量达到980万亿,是微软的2倍多,且仍在以每季度60%的速度增长

苹果之所以放弃OpenAI选择谷歌Gemini作为Siri的基础模型,最核心的原因不是效果,是成本。Bloomberg测算,如果苹果用OpenAIGPT-4o,每年的AI成本将超过50亿美元;而用谷歌Gemini,成本不到20亿美元。

这就是TPU垂直整合的威力:自研芯片+自研大模型+自研云服务,形成了一个别人无法复制的成本闭环。英伟达卖GPU赚走了大部分利润,而谷歌可以把芯片的利润让渡给云服务,用更低的价格抢客户,同时还能保持高利润率。

四、被市场完全忽视的两个隐形王牌

1.Anthropic:谷歌的“现金奶牛”和“技术试验场”

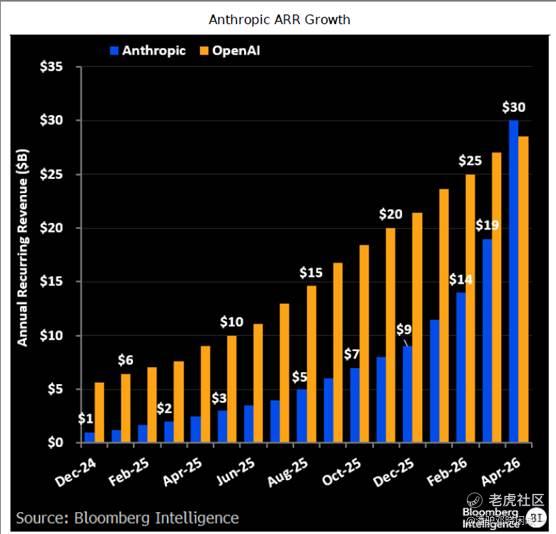

谷歌对Anthropic的投资,已经从“财务投资”变成了“战略协同”。目前Anthropic的ARR已经达到300亿美元,超过了OpenAI的250亿美元,成为全球增长最快的AI公司。

更重要的是,Anthropic所有的训练和推理都运行在谷歌TPU上。这不仅为谷歌云带来了每年超过100亿美元的稳定收入,还帮助谷歌快速迭代TPU技术——Anthropic的大模型是TPU最好的“压力测试器”,每一次模型升级,都会推动TPU性能的提升。

2.搜索:AI不仅没有蚕食,反而在赋能

市场之前最担心的就是AI搜索会颠覆谷歌的传统搜索业务,但本次财报证明,AI不仅没有威胁到谷歌的搜索护城河,反而在提升搜索的变现能力。

谷歌搜索收入同比增长19.1%,增速创近3年新高,主要得益于AIOverviews和AIMode功能的推出。这些功能不仅没有降低用户的搜索次数,反而提升了用户的停留时间和广告点击率。Pivotal研报指出,AI搜索的广告变现效率,比传统搜索高20%-30%。

五、机构观点:谷歌是AI时代最被低估的全栈巨头

-

PivotalResearch(目标价470美元,买入):扣除Anthropic(1万亿美元估值)、Waymo等非核心资产后,谷歌核心业务估值仅为20倍2026年PE,是五大科技巨头中最便宜的。

-

BloombergIntelligence(目标价450美元,买入):预计谷歌云的增速将在2026年全年保持在50%以上,2027年市场份额将超过亚马逊AWS,成为全球第一大云厂商。

-

摩根士丹利:TPU的市场份额将在2027年提升至30%,成为谷歌未来3年最大的利润增长点。

六、不追高,等待回调布局

谷歌是AI时代少数拥有“芯片-大模型-云-流量入口”全栈能力的公司之一,本次财报验证了其AI商业化的能力,长期投资价值非常突出。

操作参考:

-

不追高:当前夜盘股价370美元左右,已经反映了部分财报利好,短期可能会有获利盘回吐

-

目标价:第一目标420美元,第二目标470美元(Pivotal目标价)

-

止损位:跌破300美元减仓观望

七、风险提示

-

资本开支超预期风险:2026年资本开支高达1800-1900亿美元,若AI需求不及预期,可能导致产能过剩

-

反垄断风险:美国司法部仍在上诉谷歌反垄断案,若最终判决要求拆分Chrome或禁止默认搜索协议,将产生重大影响

-

行业竞争加剧风险:英伟达、微软、亚马逊都在加大AI芯片和云服务的投入,可能削弱TPU的成本优势

-

AI商业化不及预期风险:若企业对AI云服务的付费意愿下降,可能影响谷歌云的增速

这份财报告诉我们,AI不是英伟达一家的独角戏,那些拥有深厚技术积累和庞大用户基础的科技巨头,依然有能力在这场革命中后来居上。

对于投资者来说,谷歌是美股科技股中少有的“攻守兼备”的标的:既有搜索业务这个稳定的现金牛,又有云业务和AI业务的高增长弹性。耐心等待回调后布局,是当前最好的策略。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- falleno·04-30云业务这增速有点猛啊点赞举报