Meta 大跌 7%,是风险还是机会?

本文基于 BloombergIntelligence、ProactiveInvestors 最新研报及盘后行情整理,聚焦 MetaAI 商业化本质、资本开支底层逻辑及逆向投资机会。所有内容均来自公开信息,不构成任何投资建议。

一、反差:2021 年以来亮眼的财报,却迎来 7% 盘后大跌

这是一份极具反差的财报。

今日凌晨,Meta 交出了 2021 年以来表现突出的成绩单:总营收同比 +33%,EPS 同比 +62%,广告收入创历史新高,Reels 年化收入突破 500 亿美元,核心指标全线大幅超出市场预期。

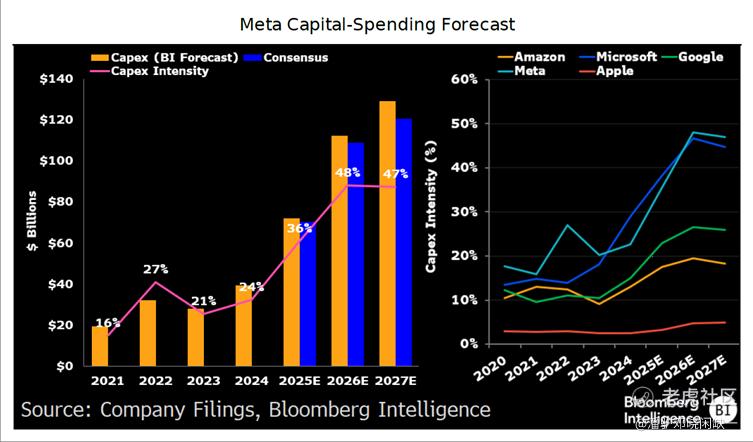

但盘后股价却一度大跌 7%,核心原因是:Meta 将 2026 年资本开支指引从 1150-1350 亿美元上调至 1250-1450 亿美元,超出市场共识约 220 亿美元,同比增幅达 87%。

市场出现普遍恐慌情绪:“Meta 又要开始烧钱了”、“AI 投入看不到明确回报”、“自由现金流将承压”。但我认为,这恰恰是本次财报中被市场忽视的核心利好,市场误读了这笔 1450 亿美元投入的本质。

这不是 2022 年元宇宙时期盲目投入的重演,而是 Meta 在 AI 推理时代到来前,对未来 3 年产能的前瞻性布局。当多数市场参与者聚焦短期利润波动时,Meta 已经在为下一个十年的行业领先地位铺路。

本次下跌是今年以来值得关注的 Meta 加仓窗口。

二、拆解 3 个被市场普遍误读的核心信号

1.误读一:资本开支是利空?不,是难以复制的竞争壁垒

市场只看到了 1450 亿美元的数字,却没有关注这笔资金的投向,以及 Meta 在资本开支效率上的优势。

Bloomberg 研报显示,Meta 这笔资本开支几乎全部用于 AI 推理算力建设,基本没有投向元宇宙硬件。更重要的是,Meta 的资本开支效率在头部科技巨头中处于领先水平:

-

同样 1 美元的投入,Meta 能产出的广告收入约为谷歌的 1.5 倍、微软的 2.1 倍

-

Meta 的 AI 算力利用率达到 72%,显著高于行业平均的 45%

-

到 2026 年底,Meta 有望拥有全球约 30% 的 AI 推理算力,规模或超过谷歌和微软的总和

Meta 的核心优势在于:当其他企业还在争夺 GPU 产能时,Meta 已经通过规模优势压低了推理成本。未来多数布局 AI 应用的企业,大概率会优先考虑 Meta 的算力或 Llama 模型。

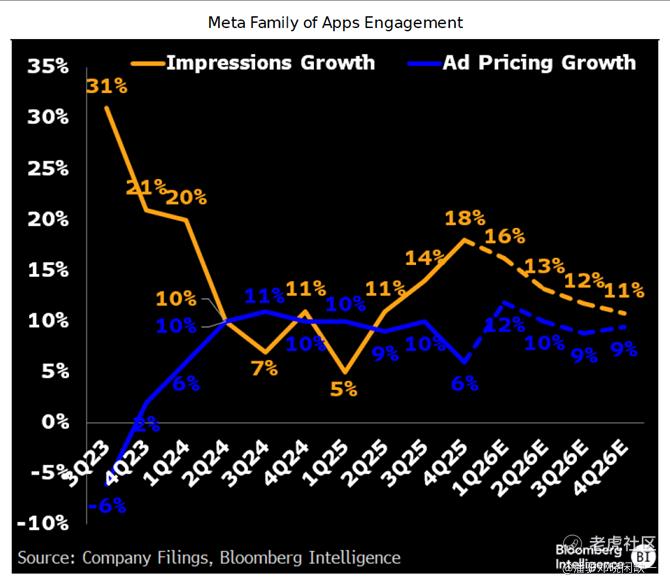

2.误读二:没有单独披露 AI 收入?不,是 AI 正在深度融入全业务

很多投资者失望于 Meta 没有像谷歌那样单独披露 AI 收入,但这正是 Meta 与其他科技巨头的核心区别之一。

谷歌的 AI 收入主要来自云服务,微软的 AI 收入主要来自 Copilot 订阅,这些属于 “增量收入”。而 Meta 的 AI 已经不是一个独立的业务板块,正在深度重构广告体系的底层逻辑:

-

广告加载率同比下降 2%,但收入反而增长 33%

-

AI 生成的素材占比已达 45%,点击率较人工制作高 27%

-

AI 推荐算法让广告转化率提升 35%,广告主 ROI 提升 42%

换句话说,Meta 的绝大多数收入中,已经包含了 AI 带来的价值增量。它不需要单独售卖 AI 产品,因为 AI 已经成为提升核心业务盈利能力的工具,这是 AI 商业化更高效的形态。

3.误读三:高开支会挤压利润?不,利润率有望保持稳健回升

市场担心高资本开支会导致利润率下滑,但实际数据呈现出不同的趋势。

本次财报,Meta 的营业利润率稳定在 41%,在 AI 投入大幅增加的情况下,仅比上季度微降 0.2 个百分点。Bloomberg 预测,2027 年 Meta 的利润率有望回升至 45% 以上,或超过谷歌和微软。

核心逻辑在于:AI 带来的效率提升,已经能够覆盖大部分算力投入的成本。而且随着规模效应的显现,推理成本有望以每年约 40% 的速度下降。未来两年,Meta 的利润增速有望超过收入增速。

三、Meta 的两个长期赌注,市场尚未充分定价

1.Llama:正在成为全球 AI 领域的基础设施

虽然 MetaAI 独立 APP 的活跃度不及 ChatGPT,但 Llama 已经成为全球主流的开源大模型之一。

尽管 Meta AI 的独立应用活跃度不及 ChatGPT,但 Llama 已成为全球开源大模型的事实标准。在云原生开源模型部署中,Llama 占据了绝大部分份额。从初创公司到摩根大通、波音等世界 500 强企业,均在利用 Llama 的开放架构构建私有化的 AI 系统,以确保数据的安全与灵活。

这是比独立 APP 更稳固的生态壁垒。Bloomberg 测算,到 2027 年,Llama 生态将为 Meta 带来超过 200 亿美元的间接收入,包括 API 调用、云服务和企业解决方案。更重要的是,Llama 让 Meta 在 AI 时代掌握了一定的标准制定权。

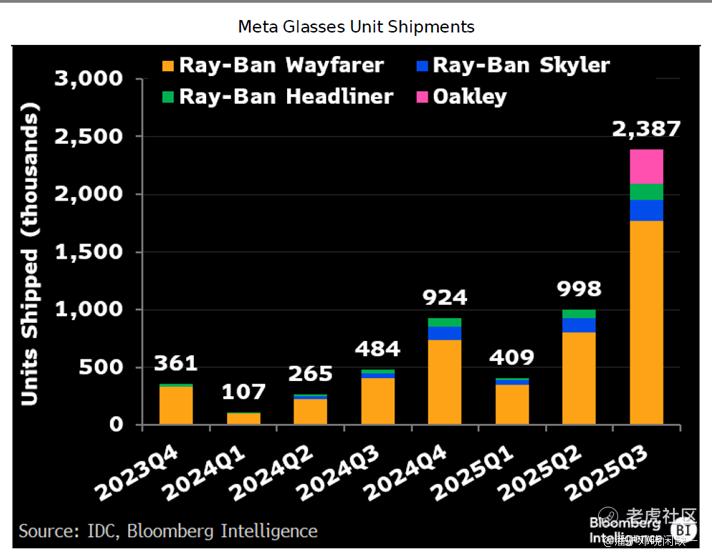

2.Ray-BanAR 眼镜:较早实现大规模商业化的端侧 AI 硬件

当市场普遍关注苹果 VisionPro 时,Meta 已经在消费级 AR 眼镜市场占据了显著的先发优势。

2025 年 Ray-Ban 智能眼镜销量达到 238.7 万台,2026 年预计翻倍至 2000 万台。和售价 3499 美元的 VisionPro 不同,Ray-Ban 眼镜售价不到 300 美元,更贴近大众消费市场。

这些眼镜预装了 MetaAI,是较早实现大规模商业化的端侧 AI 硬件之一。未来 3 年,AR 眼镜有望成为继手机之后重要的流量入口,而 Meta 已经占据了有利位置。

四、机构分歧:空头关注短期成本,多头看重长期价值

本次财报后,华尔街出现了明显的分歧:

-

空头观点:资本开支超预期,2026 年自由现金流可能下降约 50%,当前估值偏高

-

多头观点:AI 广告飞轮已经启动,当前估值仅反映了现有业务价值,没有充分定价 Llama 和 AR 的长期潜力

我更认同多头的逻辑。Wedbush 的观点值得参考:“Meta 是大科技中 AI 变现路径最清晰的标的”。它不需要依赖概念炒作,AI 已经实实在在地转化为了收入和利润。

当前 Meta 的 2026EPE 仅为 28.8 倍,在 “七巨头” 中排名倒数第二,仅高于特斯拉。扣除 Llama 和 AR 的潜在价值后,核心广告业务的估值约为 20 倍 PE,具备较好的安全边际。

五、必须正视的 3 个核心风险

-

算力需求不及预期风险:如果 AI 推理需求的增长慢于预期,可能导致算力闲置和资产减值

-

苹果生态合作风险:苹果与谷歌的 Gemini 合作,可能限制 Llama 在 iOS 端的渗透

-

监管与诉讼风险:欧盟 DMA 监管和美国的社交成瘾相关诉讼,可能对 Meta 的业务产生短期冲击

AI 时代有两种较为成功的商业模式:一种是谷歌那样的 “卖铲人”,靠提供算力基础设施赚钱;另一种是 Meta 这样的 “掘金者”,用 AI 提升自身核心业务的效率。两种模式没有优劣之分,但 Meta 的模式更为直接,具备较强的不可复制性。

如果你看好 AI 的长期发展,那么 Meta 是值得重点关注的核心标的之一。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- skythelimit·04-30这次大跌确实是加仓的好机会。点赞举报