AMDQ1:CPU 炸裂超预期,机构为何极端分歧?

本文基于 BloombergIntelligence、DeutscheBank、ProactiveInvestors 最新研报及盘前行情整理,聚焦 AMDCPU 需求爆发逻辑、2HGPU 拐点验证及估值合理性。所有内容均来自公开信息,不构成任何投资建议。

一、分歧:全面超预期的财报,盘前暴涨但仍存两极评级

北京时间 5 月 6 日凌晨,AMD 交出了 2026 年第一季度成绩单,所有核心指标均大幅跑赢市场共识:

-

总营收 103 亿美元,同比增长 38%,高于预期的 99.2 亿美元

-

调整后 EPS1.37 美元,同比增长 43%,高于预期的 1.30 美元

-

数据中心营收 58 亿美元,同比增长 57%,创历史新高

-

客户端营收 29 亿美元,同比增长 26%,显著好于季节性下滑预期

财报发布后,市场情绪彻底反转:截至目前,公司盘前股价暴涨 18.88%,报 422.34 美元,较 5 月 5 日收盘价 355.26 美元上涨 67.08 美元。但市场分歧并未消除。德意志银行逆势维持 “持有” 评级,目标价仅 250 美元,较当前收盘价有近 30% 的下跌空间;而 BloombergIntelligence 则给出 450 美元的目标价,较当前价格仍有 27% 的上涨空间。

当前市场的核心矛盾,集中在两个关键问题上:一是 CPU 需求的爆发是否具有可持续性?二是市场期待已久的 GPU 拐点,能否在 2026 年下半年如期兑现?

我认为,AMD 的这份财报验证了两个核心逻辑:AI 正在从根本上重塑 CPU 的市场空间,而 AMD 的 CPU+GPU 双轮驱动战略已经初见成效。但同时,我们也需要正视当前估值中已经包含的乐观预期,以及 GPU 业务爬坡过程中可能存在的不确定性。

二、财报核心数据拆解:CPU 才是最大的惊喜

本次财报最大的亮点不是 GPU,而是被市场低估已久的 CPU 业务。无论是服务器端的 EPYC 还是客户端的 Ryzen,都展现出了远超预期的增长势头。

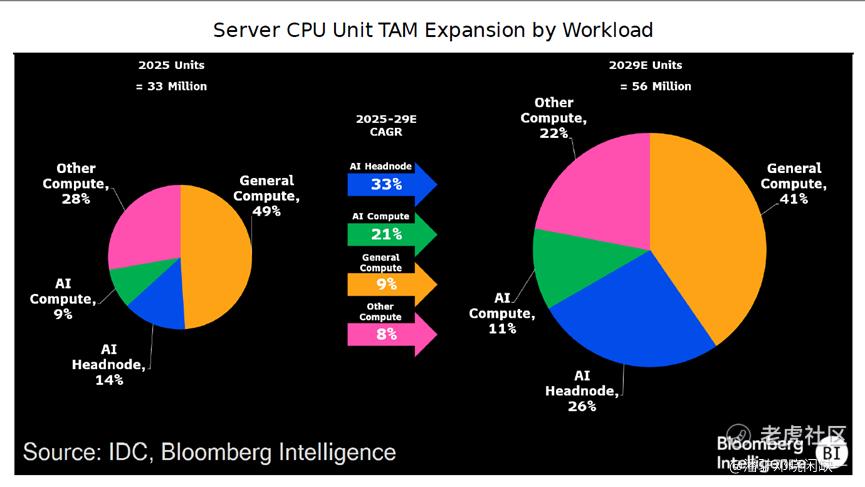

1.数据中心:CPU 需求爆发,TAM 翻倍至 1200 亿美元

数据中心业务本季度营收 58 亿美元,同比增长 57%,其中服务器 CPU 贡献了超过 70% 的收入。这一结果彻底打破了 “AI 时代 CPU 将被边缘化” 的市场认知。

BloombergIntelligence 指出,AI 正在从根本上扩大 CPU 的总地址市场(TAM):

-

推理和智能体(AgenticAI)工作负载需要大量的通用计算能力

-

AI 集群的编排、数据移动和协调工作高度依赖 CPU

-

每 GWAI 算力对应的 CPU 需求正在从 1 台提升至 4 台

AMD 管理层在电话会议中宣布,将服务器 CPU 的 TAM 从一年前的 600 亿美元上调至 1200 亿美元,预计 2026 年第二季度服务器 CPU 营收同比增长将超过 70%。

更重要的是,CPU 市场正在重新获得定价权。由于超大规模云厂商的需求远超供应,AMD 和英特尔都在全线提高 CPU 价格,部分 SKU 涨幅达到 10-15%,2026 年全年产能已基本售罄。

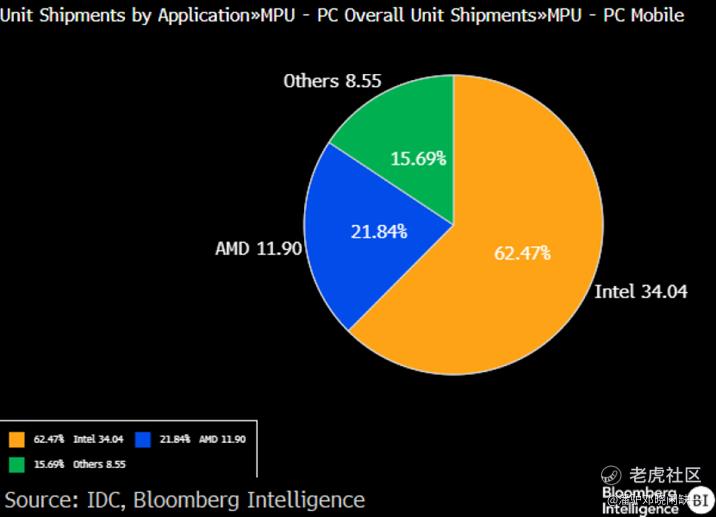

2.客户端:份额持续提升,高端化趋势明显

客户端业务本季度营收 29 亿美元,同比增长 26%,显著好于市场预期的季节性下滑。Ryzen 处理器在高端和商用 PC 市场的份额持续提升,推动平均售价(ASP)同比上涨约 8%。

IDC 数据显示,AMD 在移动 PCCPU 市场的份额已从 2024 年的 18% 提升至 2025 年的 21.8%,在高端游戏本市场的份额更是超过 35%。随着 Windows12 升级周期的临近,客户端业务有望在 2026 年下半年迎来新一轮增长。

3.其他业务:游戏稳步复苏,嵌入式表现平稳

-

游戏业务营收 7.2 亿美元,同比增长 11%,主要得益于 Radeon 独立显卡需求的回升,半定制业务的下滑被部分抵消

-

嵌入式业务营收 8.73 亿美元,同比增长 6%,随着工业和汽车电子需求的复苏,预计下半年增速将进一步提升

三、市场分歧的核心:GPU 拐点何时到来?

尽管 CPU 业务表现亮眼,但市场对 AMD 的关注焦点仍然是 AIGPU 业务。这也是德意志银行给出 “持有” 评级的核心原因。

1.德银的看空逻辑

德意志银行认为,AMD 当前的股价已经充分反映了 CPU 业务的增长,而 GPU 业务的拐点可能晚于市场预期:

-

预计 2026 年上半年 GPU 营收将保持在每季度约 26 亿美元的水平,没有明显增长

-

MI450 和 Helios 的大规模量产要到 2026 年第四季度才能开始

-

英伟达 Blackwell 和 Rubin 平台的竞争压力正在加大

-

当前股价对应 2027 年 19 倍 P/E,虽然低于英伟达的 26 倍,但已经包含了对 GPU 业务高增长的预期

2.多头的乐观理由

BloombergIntelligence 则对 AMD 的 GPU 前景持乐观态度:

-

MI355X 的出货量正在稳步提升,已获得多家头部 AI 企业的订单

-

MI450 和 Helios 的研发进展顺利,预计第三季度开始出货,第四季度贡献收入

-

公司已获得多个 “多吉瓦级” AI 集群订单,客户范围从 OpenAI 扩展到 Meta、Oracle 等

-

管理层重申了 2027 年 AI 收入达到 “数百亿美元” 的目标

3.关键验证点

判断 AMDGPU 拐点是否到来的关键验证点有三个:

-

第二季度财报中 GPU 营收的环比增速:如果能达到 15% 以上,说明 MI355X 的爬坡情况好于预期

-

第三季度 MI450 的出货量和客户反馈:特别是 Oracle 云实例的上线情况

-

第四季度 Helios 全栈解决方案的商业化进展:这将决定 AMD 能否在 2027 年获得更大的市场份额

四、估值分析:当前价格是否合理?

对于 AMD 这种处于业务转型期的公司,采用分部估值法能够更准确地反映其内在价值。基于 BloombergIntelligence 和 DeutscheBank 的估值模型,我们对 AMD 各业务板块进行了拆分估值:

截至 5 月 5 日收盘,AMD 股价为 355.26 美元,距离上述合理估值还有约 50% 的上涨空间。但需要注意的是,这一估值假设 GPU 业务能够在 2026 年下半年如期实现拐点,并且 2027 年保持高速增长。

如果 GPU 业务爬坡不及预期,我们将估值倍数下调至 10xP/E,那么合理股价将降至 420 美元,仍有 18% 的上涨空间。这说明即使在保守假设下,当前价格也具备一定的安全边际。

五、必须正视的三大核心风险

-

GPU 业务爬坡不及预期风险:如果 MI450 和 Helios 的量产时间推迟或良率低于预期,将直接影响公司 2027 年的业绩增长

-

行业竞争加剧风险:英伟达在 AIGPU 市场仍占据绝对主导地位,同时英特尔和 Arm 也在加速进入这一领域

-

宏观经济风险:如果全球经济出现衰退,企业 IT 支出可能会大幅缩减,影响服务器和 PC 市场的需求

投资本质上是对未来的定价。市场当前对 AMD 的分歧,本质上是对 AI 时代 CPU 价值的重新认识,以及对 AMDGPU 业务执行能力的考验。

从这份财报来看,AMD 已经用实际行动证明了 CPU 在 AI 时代的重要性,并且在 GPU 领域取得了稳步进展。虽然短期内股价可能会因为市场情绪波动而出现震荡,但从长期来看,AMD 的 CPU+GPU 双轮驱动战略具备强大的竞争力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- TimothyBarnes·05-06我也拿着AMD 分歧点是GPU兑现节奏吧点赞举报