三星市值飙至1万亿,解密背后“隐形中国支柱”--华勤技术

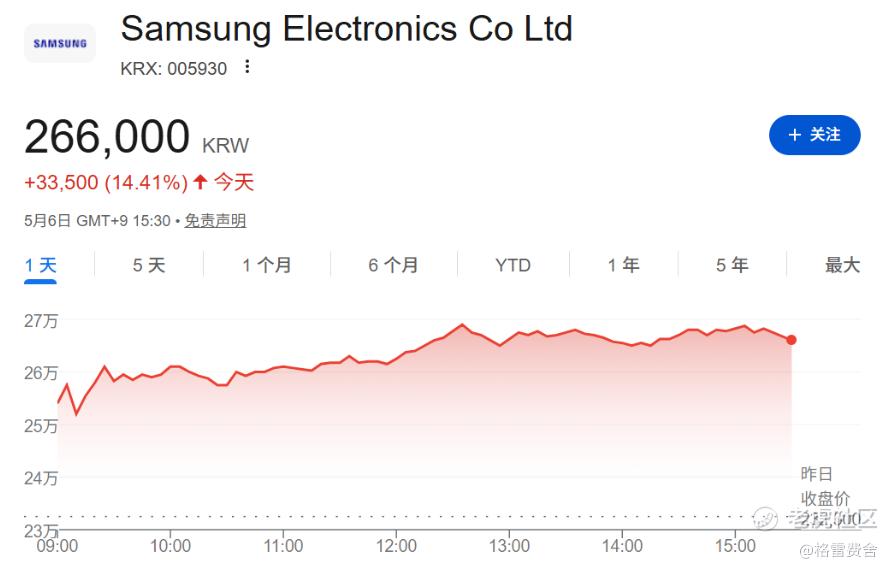

5月6日,亚洲科技界劈开了一道历史。三星电子在首尔早盘一度暴涨近16%,收盘涨14.41%,每股报26.6万韩元,市值正式越过1万亿美元大关,成为继台积电之后亚洲第二家迈入这个门槛的科技公司。

要知道,一年前三星还深陷存储芯片的寒冬里,市值不过2500亿美元。一年后,AI基础设施对高端存储的贪婪需求,加上苹果在全球供应链重组中将三星列为潜在芯片代工伙伴的战略转身,两股力量同时发力,把这家韩国巨头重新推上了神坛。

2026年4月8日,Gartner发布《全球半导体预测报告》,将这一因AI驱动的存储芯片价格飙升现象命名为“Memflation”,即“存储大通胀”。报告中预计2026年全球半导体收入将突破1.3万亿美元,整体市场同比增长64%,而且这种价格极端上涨至少会持续到2027年下半年。

当市场都在欢呼"三星回来了"的时候,我翻了一圈产业链下游的供应商图谱,发现一家深度绑定三星的中国公司——华勤技术。

01为什么是华勤技术

华勤与三星的关系,不是简单的"接单干活",而是全方位的战略绑定。

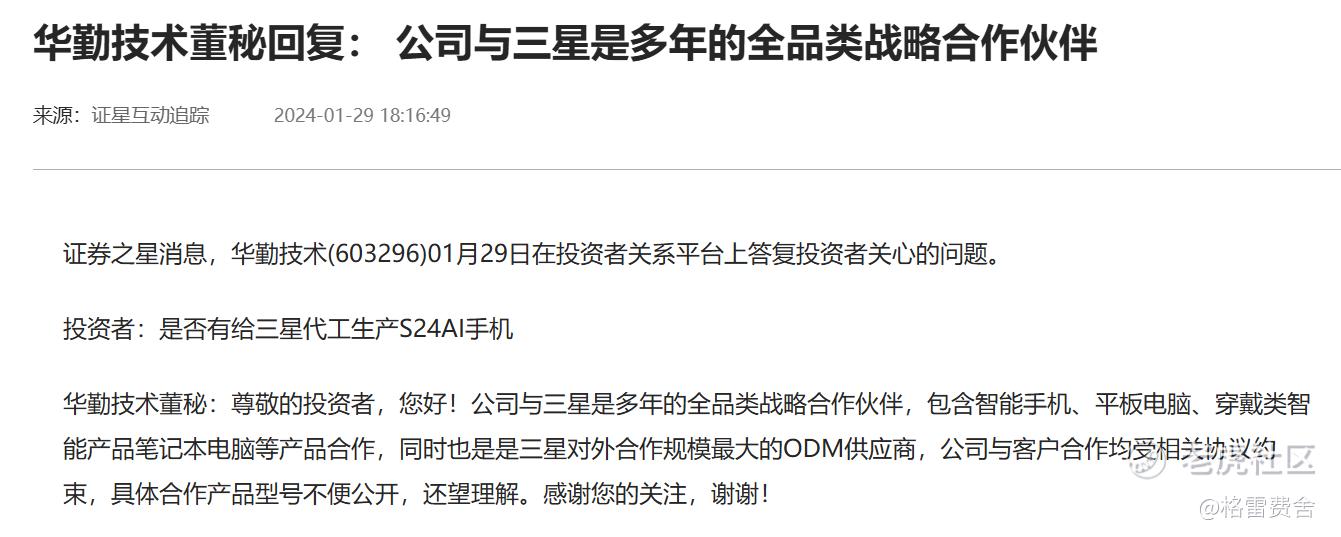

2024年1月,有投资者在互动平台上曾向华勤技术提问与三星合作事宜,对此公司董秘给予的回复原话是:“公司与三星是多年的全品类战略合作伙伴,包含智能手机、平板电脑、穿戴类智能产品、笔记本电脑等产品合作,同时也是三星对外合作规模最大的ODM供应商。”

注意“全品类”和“规模最大”这两个限定词——它不是给三星做一两个零散型号,而是一整个矩阵全线铺开。

那么,具体有多深?

2019年,华勤开始为三星提供智能产品服务;2020年,它就成为三星的第一大供应商,开始为三星规模供货。据三方机构统计数据显示,2020年度华勤技术在智能手机ODM领域已拿下三星54%的采购份额,订单收入在当年迎来爆发式增长。2023年,华勤一举拿下三星"年度优秀质量奖",成为当年唯一一家获此殊荣的ODM企业。

近年来,尽管华勤技术主动做出的结构化调整,但三星依旧是其至关重要的核心大客户之一。华勤技术港股招股书信息显示,2025年度公司与一家主要从事消费电子、半导体及家用电器等生产及销售的韩国上市公司之间的往来交易金额达216.42亿元,占总收入的12.6%,位列公司该年度第二大客户。至于这家“韩国上市公司”究竟是谁,答案我想已不言自明。

需要注意的是,这种合作关系不是靠低价竞争换来的,而是华勤技术通过其过硬的研发设计、制造品质和全球化交付能力,花了近十年才逐步构建出的强合作信任深度绑定链。

在三星万亿市值的构成里,存储芯片贡献了最大增量,这是毋庸置疑的。但在存量战场上,三星每年卖出的数亿台手机、平板、穿戴、PC中,有相当大一部分的制造和交付环节上都绑定的是华勤。

以三星巨大的全球出货量为分母,华勤在其中所占据的交付份额已不可忽视。可以说,当前全球都在给三星的上游“存储大通胀”疯狂定价,而处于下游的最大交付伙伴,其价值却在相当程度上被低估了。

02凭什么能跟上三星

华勤的故事,远不止"三星的伙伴"这么简单。

如果华勤的故事只停留在“三星的伙伴”这五个字上,那它只能算一只稳健的消费电子周期股。真正令其有望被市场重新定价的,是它正在孕育的第一、第二条增长曲线。

第一条是数据中心业务。2025年全年,这块营收已经超过400亿元,同比接近翻倍增长,进入行业第一梯队,其中AI服务器占比超70%,交换机营业收入同比实现倍数增长,超过25亿元,在头部三家大客户中均进入核心供应商地位。摩根大通在3月发布的亚太科技行业报告中预计,华勤数据中心业务2026年有望实现30%-50%的同比增长,PC和可穿戴设备的收入增长预期也均超30%。

把数据中心这条线再往下拆一层,真正的增量引擎在超节点。华勤是行业里极少数的同时拥有计算节点、网络节点和液冷散热全栈设计能力的厂商,在整机架构、高速互联、液冷散热等关键技术上处于领先地位,同时与下游客户深度合作,公司预计超节点项目二季度开始发货,下半年规模交付,2026年全年预计超百亿收入,占据行业领先地位。

超节点作为下一代AI算力基础设施的“超级集成体”,全栈能力壁垒极高,能做到全栈集成和规模化交付的厂商,正在享受“稀缺性溢价”。

第二条曲线是汽车电子。2025年公司围绕座舱、智驾、车身域及动力域实现全面产品布局与关键突破,业务收入实现倍数级增长,规模突破10亿元,2026年预计实现翻倍增长。更值得关注的是,华勤正与英伟达联合推进Drive Thor平台的高阶智驾方案,并在今年4月北京发布会上正式宣布基于搭载 DriveOS 的NVIDIA DRIVE Thor加速计算平台,研发ADAS域控解决方案,预计2026年年内正式量产。这层绑定意味着华勤汽车全面切入ADAS赛道,逐步完成从“座舱配角”向“智驾核心供应商”的跨越升级。

4月28日,华勤技术发布了一则重要资本运作公告:通过其全资子公司再收购晶合集成5%的股份,交易完成后合计持有11%。晶合集成是国内重要的晶圆代工厂,尤其在显示驱动芯片等领域有较强产能。

摩根大通认为这笔投资有两层核心价值:第一是供应链安全,在全球半导体供应链不确定性的大背景下,提前锁定关键上游产能;第二是投资收益,晶圆代工厂资产的长期价值不言而喻。今年4月,华勤技术正式登陆港交所主板,晶合集成也以基石投资者的身份,实现了对华勤技术的战略入股,形成了双向战略绑定,合作更为深化。

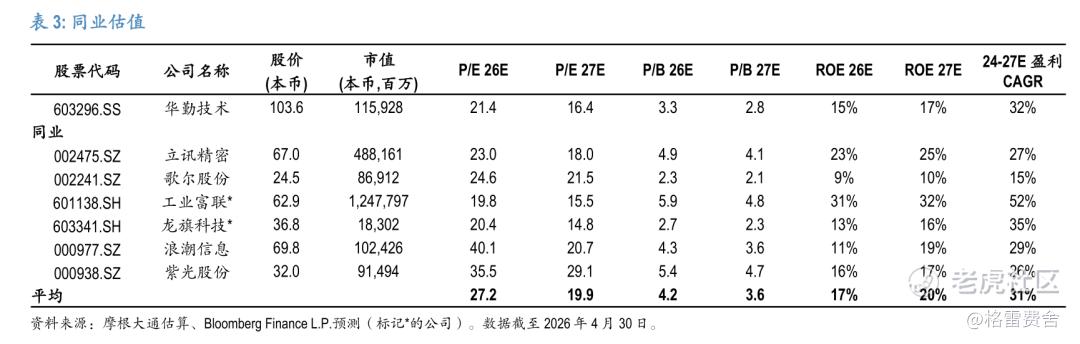

基于上述分析,摩根大通在近期重申增持,目标价135元,对应21倍的一年动态市盈率,从同业对比看,华勤2026年PE 21.4倍,2027年16.4倍,而工业富联2026年19.8倍、浪潮信息40.1倍、紫光股份35.5倍。

目前,华勤的估值尚处于中等偏下的位置,但它在超节点、汽车电子、端侧AI链条上的增长确定性,以及营收增速十分可观,具备充分的增长动能。

回过头来看,5月6日三星万亿之日,华勤技术A股盘中也应声冲高至110元以上,创下历史新高,其中信号不言而喻。

03写在最后

一年涨三倍、冲破万亿美金大关的三星,确实值得市场兴奋。但A股从来不缺聚光灯下的宏大叙事,缺的是从宏大叙事里,把真正受益的落点拆解到一个个具体标的上的耐心。三星市值万亿,有人看到了“存储大通胀”,有人看到了台积电的替代叙事,还有些人——那些真正翻过三星供应商名录的研究者——正于华勤技术市值徘徊在千亿出头、估值尚处低位之际,重新下注。

至于它能不能跟上三星的脚步迎来暴涨?

我觉得,答案已经写在110元的历史新高里了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Guy·05-07华勤这条线确实挺硬,Drive Thor量产真能兑现吗点赞举报