真健康医疗-B 江西生物暗盘预计大涨:看厨子的厨艺!

真健康-B $真健康医疗-B(02697)$ 和江西生物 $江西生物(06915)$ ,今天下午暗盘,黑马简单聊几句。

先说结论:这两只票,基本面都没法看,暗盘涨不涨,跟基本面没什么关系。

先看真健康-B。

真健康做经皮穿刺手术机器人,按2025年收入算,国内市场份额28%,排第一。

听起来很厉害,细分赛道的绝对龙头

把数字摆出来就吓人了。

2025年全年营收1,217.8万元,交付了6套系统。全年净亏损9,011.3万元。

也就是说,营收连亏损的七分之一都不到。政府补助4,260万元,比营收还高。

毛利率从2023年的82%一路跌到67%,还在往下走。

招股书自己说,2026年亏损还会大幅扩大,手头现金只够撑10个月。

-用PS估值的话,对应2025年营收的PS超过330倍。

注意,这不是PE,是PS。一家年营收1200万、亏损9000万的公司,要你花48亿港币买。

329亿港元砸进来,抢一只年营收1200万、亏损9000万、没基石的手术机器人公司。

你说这是看基本面?

这显然不是。

再看江西生物。

江西生物比真健康正经多了,至少是盈利的。

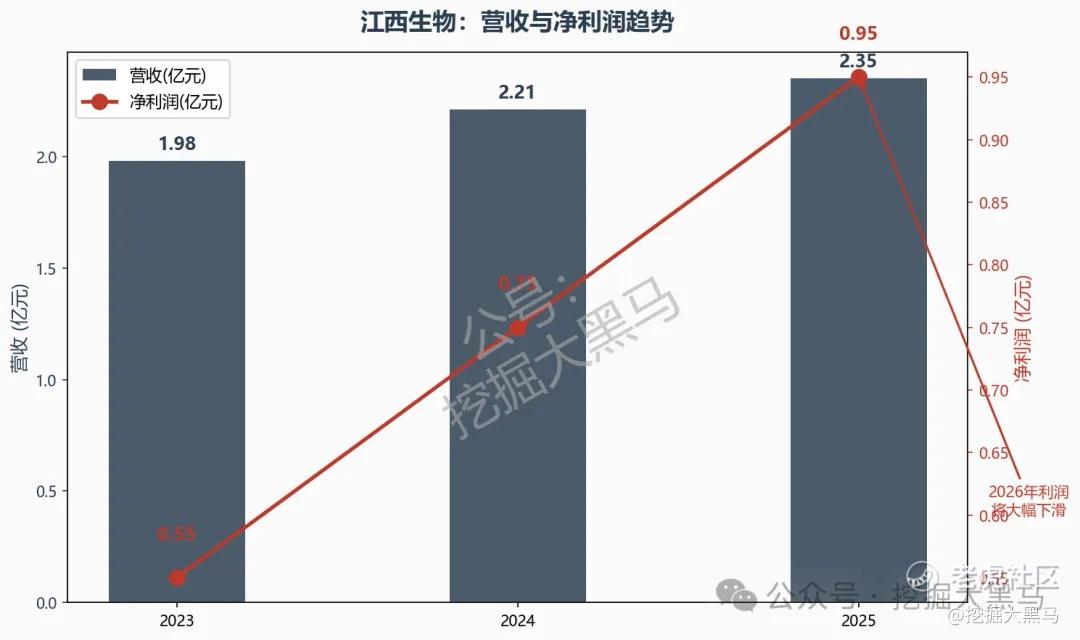

2025年营收2.35亿,净利润9,479万,经调整后1.13亿。毛利率76.8%,国内人用破伤风抗毒素市占率65.8%,全球45.8%,连续多年第一。

但问题同样致命。

人用TAT贡献了96.4%的收入,几乎是一家单品公司。2026年起增值税从3%提到13%,公司自己预计2026年净利润将大幅下滑。

出口数据也已经开始崩了,2026年前四个月出口销量从370万支暴跌到140万支。上市前三年利润几乎分光,账上没剩多少。

-按2025年净利润算PE约33倍。单看历史PE不算贵,但考虑2026年利润腰斩的预期,实际远期PE轻松上50倍。一只单品、利润即将下滑、出口萎缩的公司,给50倍PE,估值并不便宜。

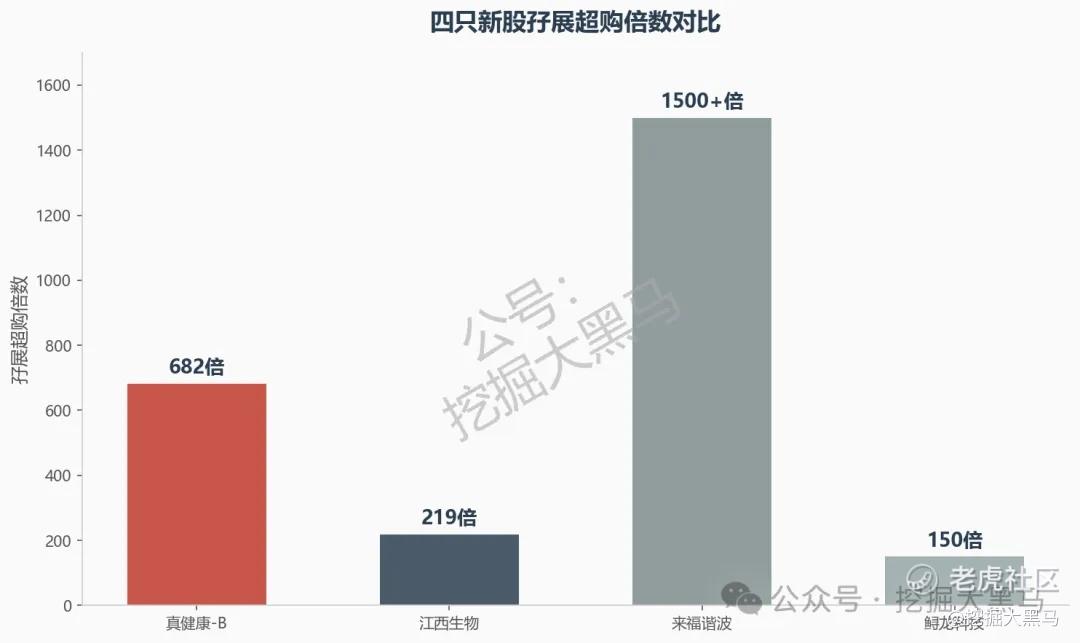

孖展超购300倍。

104亿港元砸进来,抢一只单品公司。唯一一个基石只锁了12.32%,力度聊胜于无。

黑马说句实话。这两只票,真健康是纯概念,手术机器人赛道性感,营收几乎为零,完全是烧钱机器。江西生物稍微好一点,毕竟是盈利的,利润峰值已过,2026年只会更差。

但我为什么暗盘还能涨?

答案只有一个:厨子。

真健康公开发售只有35.65万股,一手20股,总共才1.78万手,入场费不到2,800港元。

江西生物公开发售362.35万股,一手500股,总共7,247手,入场费6,600港元。

两只都是小盘,筹码极度稀缺。900和300倍的孖展,说明散户情绪已经被点燃,Z家接货有人接盘。

据路数了解,真健康这单,有资金在暗盘前就开始布局。

没有基石意味着没有机构砸盘,绿鞋在手,中金做保荐人,控盘难度不高。江西生物同理,龚虹嘉加持自带光环,小盘+高孖展=Z家控盘的经典配方。

所以暗盘预计:

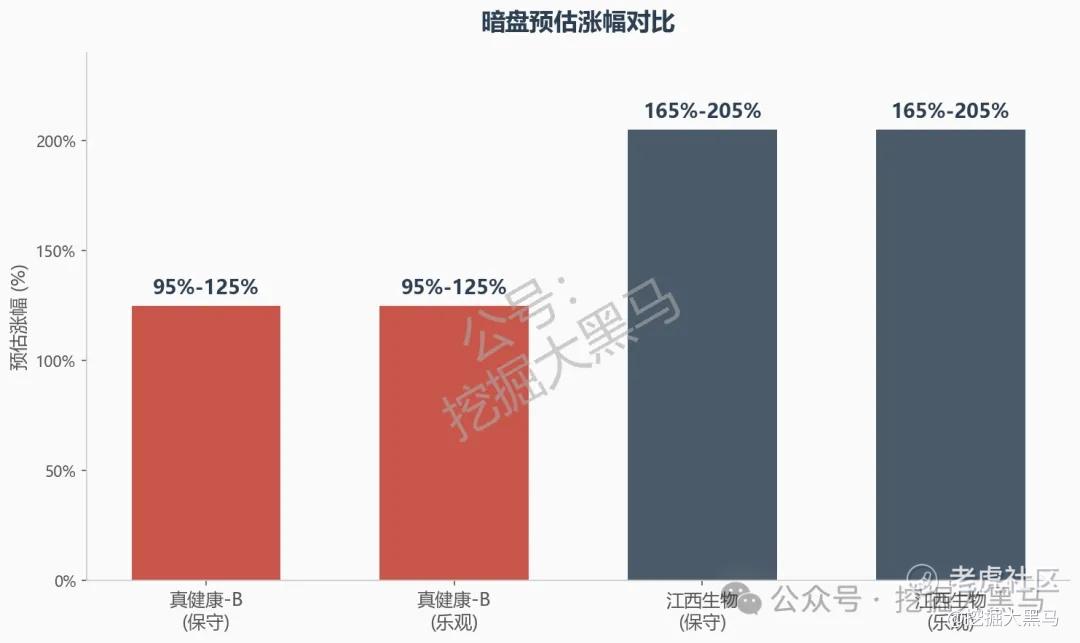

真健康-B,暗盘预估95%到125%。

江西生物,暗盘预估165%到205%。

江西生物的涨幅比真健康更猛,因为它是盈利的,有利润可以讲故事,A股对标也给得出来。

真健康只能靠手术机器人概念撑着,但小盘+无基石+高孖展的组合,同样不缺弹性。

总结两句。

真健康-B,基本面稀烂,年营收1200万亏9000万,PS超330倍,小盘无基石900倍孖展,Z家控盘逻辑清晰,暗盘大概率爆炒。

江西生物,赚钱但利润即将下滑,单品依赖严重,PE远期50倍不便宜,龚虹嘉加持加小盘加300倍孖展,弹性更大。 $来福谐波(03952)$ $鲟龙科技(06715)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Windtree·06-29反指的还怪准点赞举报

- 五星出东方·07-01我告诉你一句经商金句,永远不要相信江西佬!点赞举报

- Larrylee·07-08 13:45这个企业老板是四川南充人,报介人太奇葩点赞举报