灿谷投资机会分析之五:背靠比特大陆,公司中长期胜率、赔率均较高

上周美国公布12月CPI 数据,同比上升了2.9%,符合预期。当晚美国股市、黄金、“大饼”等风险资产价格全部上扬。上述资产中最具弹性的当属“大饼”概念股,多家公司15日涨幅近10%。在众多“大饼”概念股中,灿谷刚刚入局,投资者认知偏差较大,加之灿谷还与著名矿机企业比特大陆保持着较为“微妙”关系,灿谷应是“大饼”概念股中市值预期差最大的存在。

$灿谷(CANG)$ 去年Q4利用现金买下了32EH/s算力,还计划通过发行股票的方式再购买18EH/s的算力。若计划成行,灿谷将成为全网算力最大的矿商。

灿谷11月份买入“大饼”算力时,有声音说灿谷花高价买了性能不算领先的二手矿机。

(2024年“大饼”算力价格走势)

回顾去年,“大饼”价格从4.25万美元/枚上涨到9.54万美元/枚,涨幅124.5%。相应的,“大饼”全网算力价格也由512EH/s涨到800EH/s,上涨了56%。

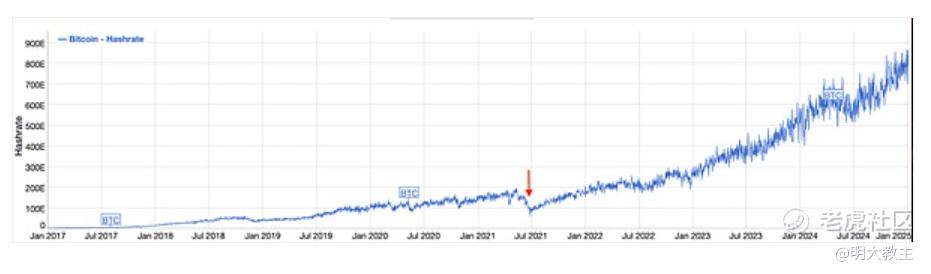

(2017年以来“大饼”算力价格)

虽说灿谷“大饼”算力价格买在了一年中偏高的位置。但拉长时间轴,自2021年“大饼”算力短暂跌破100EH/s后始终处于震荡上行波段。何况“大饼”后续很有可能从民间、企业投资品上升到国家战略储备。“大饼”算力价格大概率将和饼价一起延续漫长牛市。

虽说灿谷目前挖矿成本略高了些,但这起码有助于灿谷紧抓“大饼”上涨风口。最新消息显示,灿谷拟通过发行股票收购的18EH/s算力将于快于之前预计的交割时间(原先认为该部分算力将于3月底前交割)。灿谷All in“大饼”有助于公司抓住“大饼”上涨中后期最肥美的行情。

灿谷在因进军矿商前股价在1.5美元/股-2美元/股,现在5美元/股左右,市值较此前涨了约3亿美元。而其他可比矿商市值都在25亿美元至60亿美元之间,灿谷与同行市值差明显。看估值的话,灿谷去年11-12月每月挖出几百个币,如果按现价出售,其真实PE(TTM)是个位数;PB方面,灿谷是唯一一个破净的,其他矿商PB多在2倍以上。在“大饼”牛市氛围下,灿谷估值基础最扎实。

另外值得一提的是灿谷和比特大陆的关系。比特大陆在矿商中地位超然,有“矿霸”的称号。不过比特大陆几次欲登陆资本市场,均已失败告终。在灿谷发行资产购买18EH/s算力草案落地后,比特大陆将成为灿谷的重要股东。

巧合的是,灿谷高管于12月下旬宣布减持,这样一来,比特大陆和灿谷的关系将变得十分“微妙”。灿谷作为比特大陆最正宗的影子股,在后续新兴矿机的引进、挖矿成本乃至运营成本方面还需要担心吗?

或许因灿谷上月涨幅巨大,近期灿谷呈缩量调整走势。不过,其周线、月线乃至季线上升通道良好。从月线看,灿谷有望配合美联储降息概率增加、大饼价格上涨启动第二波升势!

若后续“大饼”转入调整的弱周期,其他矿商因积极购币、购买高性能矿机,资产负债表和利润表都将承压。而灿谷不但净利润、EBIT均为正,且远期受矿机折旧影响非常小,折旧和币价调整亦不会成为灿谷基本面“双杀”的理由。灿谷反倒可以在“大饼”弱周期利用手握现金流优势打通“算力+能源”全链条,补强电力成本弱环。在“大饼”周期牛市中后期的阶段,灿谷算是进可攻、退可守的标的。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 孤雁投资·2025-01-20等待后续真正估值重塑吧[开心]1举报

- 2ca1732f·2025-01-21已阅1举报

- 超越666888·2025-01-2011举报