我们重估阿里云,在千问3开源来袭

投资阿里与投资阿里云,是同一枚硬币的两面,如胶似漆,水交乳融。最近我花了不少时间研究阿里云,研究其技术但更研究商业模式演化,以及其在整个竞争视野(competitive landscape)下的拓扑脉络。我想用我的时间,换投资不再疯癫。

本文旨在对阿里云计算业务进行一次系统性梳理,做一次深度探索;并在AI这个elephant in the room 激荡的第二场技术浪潮里,重估阿里云的价值——这是进一步推动阿里股价的关键催化剂之一。这里有个思想叫做“两个就是”:

重估阿里云就是重估阿里,重估阿里就是重估中概股。

阿里未来三年在AI 上的CapEx是国内史无前例的3800亿人民币(缩小与MAG7数量级上的差距,亚马逊2025年计划capex1000亿美元);而阿里云从基础设施、大模型、以及更垂类的AI应用——通义大模型家族,这些都在全球第一梯队,布局比较全面,我看到一块风樯阵马的大饼正在我的眼前徐徐摊开。

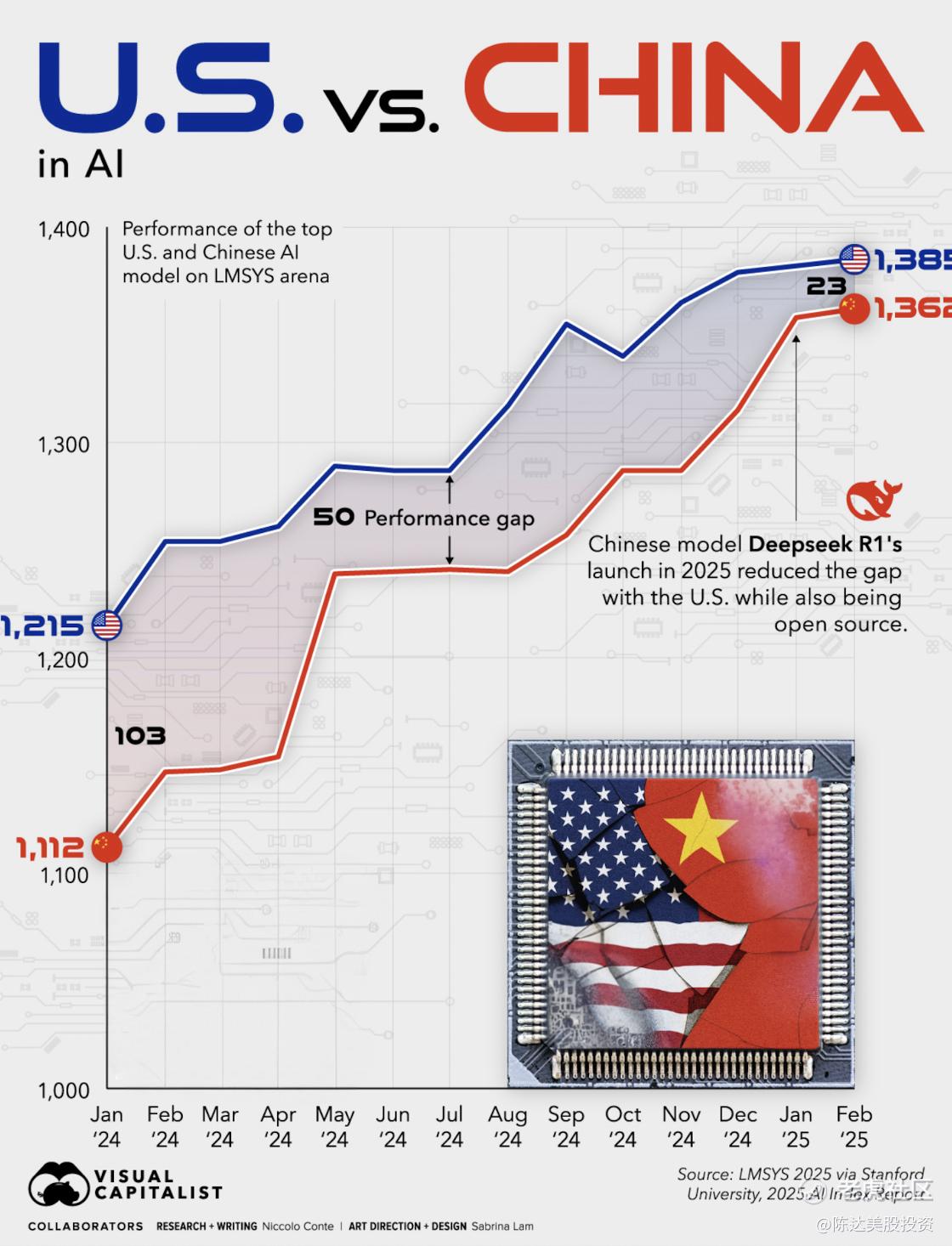

(中美AI模型性能差距的可视化图谱,随岁月流淌下的大渠延绵。数据来源:斯坦福大学 2025 AI指数报告,制图:Visual Capitalist)

一、state-of-the-art:千问3

关于阿里云乃至于是任何云,AI大模型显然是全村的希望,是房间里的大象,是新时代的金矿。最近进展是阿里开源模型里最新一代迭代,通义千问Qwen3(千问3),这个模型有两个重要的“边际拱点”,一是成本大幅下降,二是性能大幅提升:

1、千问3是混合专家(MoE)架构,旗舰版千问3模型总参数235B激活22B,大致需要4张H20或同等性能的GPU,就能部署满血版,所以大幅降低了成本与费用。其显存占用为性能相近模型的1/3。比如对比满血版DeepSeek-R1总参数671B激活37B,1台8卡H20可跑但跑得很紧(100w左右),一般推荐16卡H20总价约200万左右。从部署成本看,千问3是满血版R1的25%~35%。

2、千问3预训练数据量达36T tokens,并在后训练阶段多轮强化学习,非思考模式嵌入思考模型。在推理、指令遵循、工具调用、多语言能力测试里表现不错,一些关键表现得分在目前全球开源模型性能里领先。

混合模式的好处其实很显然,就是对简单需求可低算力秒回,对复杂问题可多步骤进行深度思考,有点类似于卡尼曼的人类决策的系统1和系统2的切换能省脑力与提高决策效率——而模型也是一样的,思考,快与慢,能大幅节省算力消耗。

二、AI大模型:远与近

千问3表现很惊艳,但我还是想先务务虚,先聊几句AI和大模型的潜力,AI最后到底要干什么?有人会问这是不是又在画饼,其实思考逻辑不复杂,如果将数据蒸馏、极简化,那么你可以理解成,全球GDP超过一半就是人力劳动力,是human capital(根据世行数据是2/3);AI终局要实现什么?—— 就是取代这个三分之二的GDP里的大多数,这是符合逻辑的纸面潜力。硬币残酷的一面是没人希望自己被取代,硬币温柔的一面是祥子失去了黄包车但过上了新生活。我相信过程会很漫长,不可能朝发夕至,会让这个世界有充分的准备时间。

务虚完了来务实,目前实打实AI能在阿里云上落地,大概这么几个方面:

1) laaS:AI升级算力租赁服务。阿里云部署大量GPU 服务器集群,然后通过虚拟化技术封装,再租给客户(包括AI 公司、互联网企业、传统企业客户)。客户用这些算力来训练大模型,比如做自动驾驶等垂类模型训练与推理。目前阿里云AI 收入中大部分来自算力租赁。

2) PaaS:这个是主增长引擎之一,下文会分析PaaS的成长性。AI眼下之于PaaS,是帮助开发者接入大模型 API 的PaaS平台——诸如百炼平台等——开发、测试、部署由AI驱动的应用程序,按服务使用量/时长来收费。

3) SaaS:通义系列产品,姓通义的那些四字哥哥——通义千问、通义万相、通义灵码,以及垂直解决方案,比如法律行业的通义法睿、医疗行业的通义仁心、客服行业的通义晓蜜,目前为免费+订阅收费模式。Paas 和Saas 服务占 Al 收入比重较低,但增速高。

开源大模型对于云计算需求的重塑,应该是这个行业目前最大的变量。开源大模型带给阿里云的可能是一个比较明确的to be——下一步要做什么,类比2C的Apple Store,阿里云可能要去做一个 AI Agent Store,通过AI Agent Store向外开放并货币化AI Agent以及大模型能力。

三、阿里云的竞争咖位

我们作为阿里巴巴股东(不少人免不了还是重仓),肯定想知道阿里云作为云计算,放在蓝星背景板上到底是个什么咖位?

这个问题有两个维度:1)商业层面市场份额markest share;2)产品策略与产品力 strategy&capabilities。这里请注意我们讲的云计算,虽然广义云计算可以包括各种 XaaS,但这里云计算我们主要是讲IaaS和PaaS。

1)商业层面市场份额

根据咨询公司frost & sullivan,全球IaaS和PaaS云计算市场,本质上是寡头垄断市场,集中度非常高,前五玩家吃下70%-80%的市场份额,这五个有个响亮的名号,叫hyperscalers(超大规模云服务商)。以2025年前瞻来看,IaaS + PaaS加起来3500亿美元,蓝星一哥亚马逊AWS占大约33% (2025E 预期110-120个bn),微软第二 20%,Google第三10%,很好记阶梯次第;而阿里云占5.5%(2025E预期19.4个bn,这个数字的推导请详见文章最后估值的一部分),是目前第一的非美云,当然也是东边最大的云朵。而整个市场的CAGR年化增速目前在15-18%之间。排名如下

1. AWS (34%)

2. Microsoft Azure (20%)

3. Google Cloud Platform (10%)

4. 阿里云 (5.5%)

5 IBM Cloud (2%)

——Hyperscalers分界线———

6. Oracle Cloud Infrastructure

7. 腾讯云

8. 华为云

2)产品策略与产品力

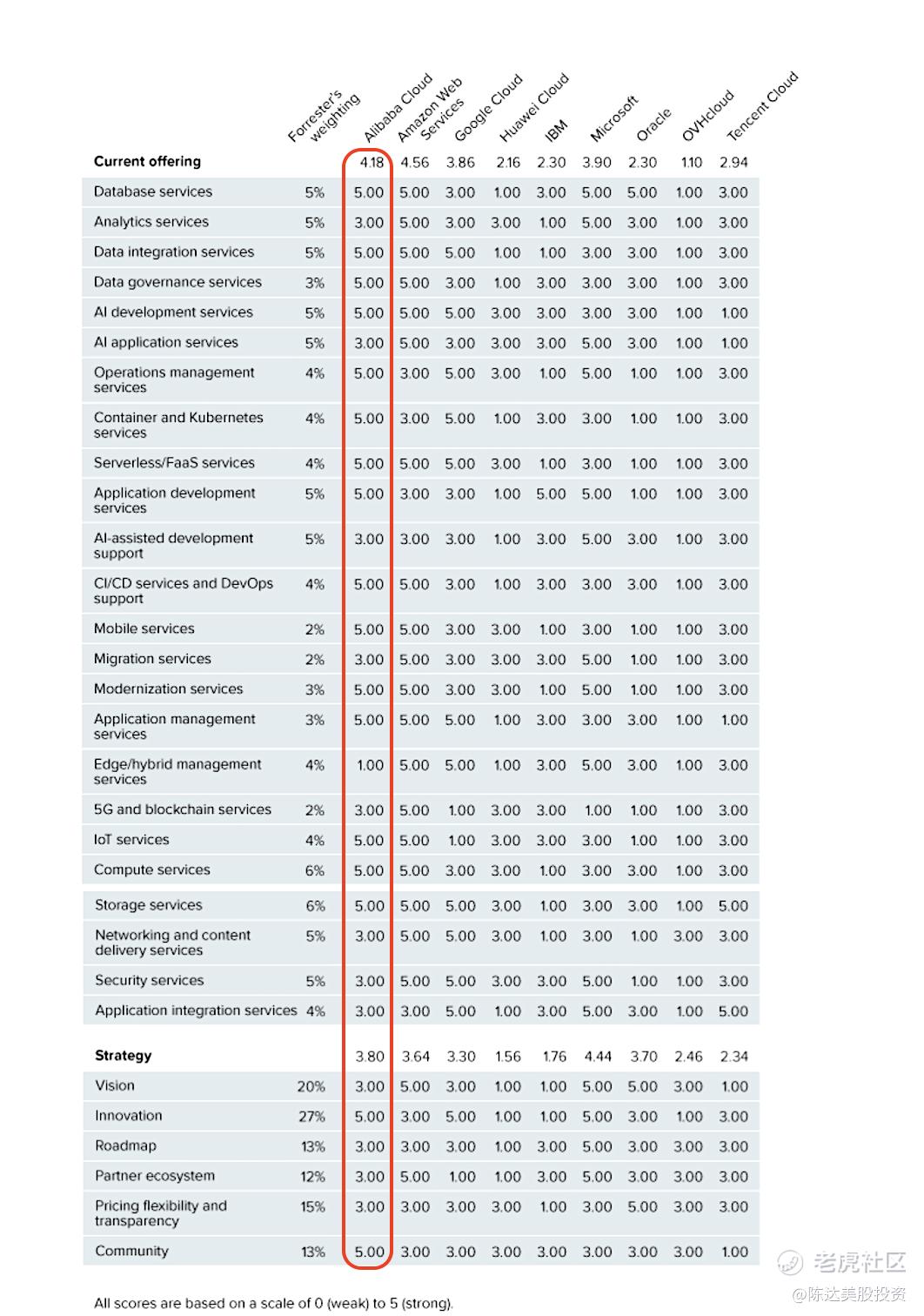

产品策略与产品力,可供参考的研报很多,比如咨询公司Forrester季更的The Forrester Wave: Public Cloud Platforms, Q4 2024(这个报告买来看要花3000美元,我帮你省大钱了快谢谢我)。The Wave从“产品端”(current offering)和“策略端”(strategy)两个坐标轴,切分三十个细分维度(诸如“产品”包括数据库服务、数据分析服务、AI应用服务云云;而“策略”包括创新能力、合作深态云云)给上述几个大厂尤其是hyperscalers做测评、打分、数据互殴。就国内竞争而言,阿里云在23个维度上是国内的最高分;而全球竞争上30个维度里有17个最高分(或并列最高分,见下图)。将不同维度加权计算最后得分,也让阿里云能出现在current offering和strategy这两个坐标值都比较高,所谓“领导者象限”。

(数据来源:The Forrester Wave: Public Cloud Platforms, Q4 2024)

(阿里云处于领导者象限。The Forrester Wave: Public Cloud Platforms, Q4 2024)

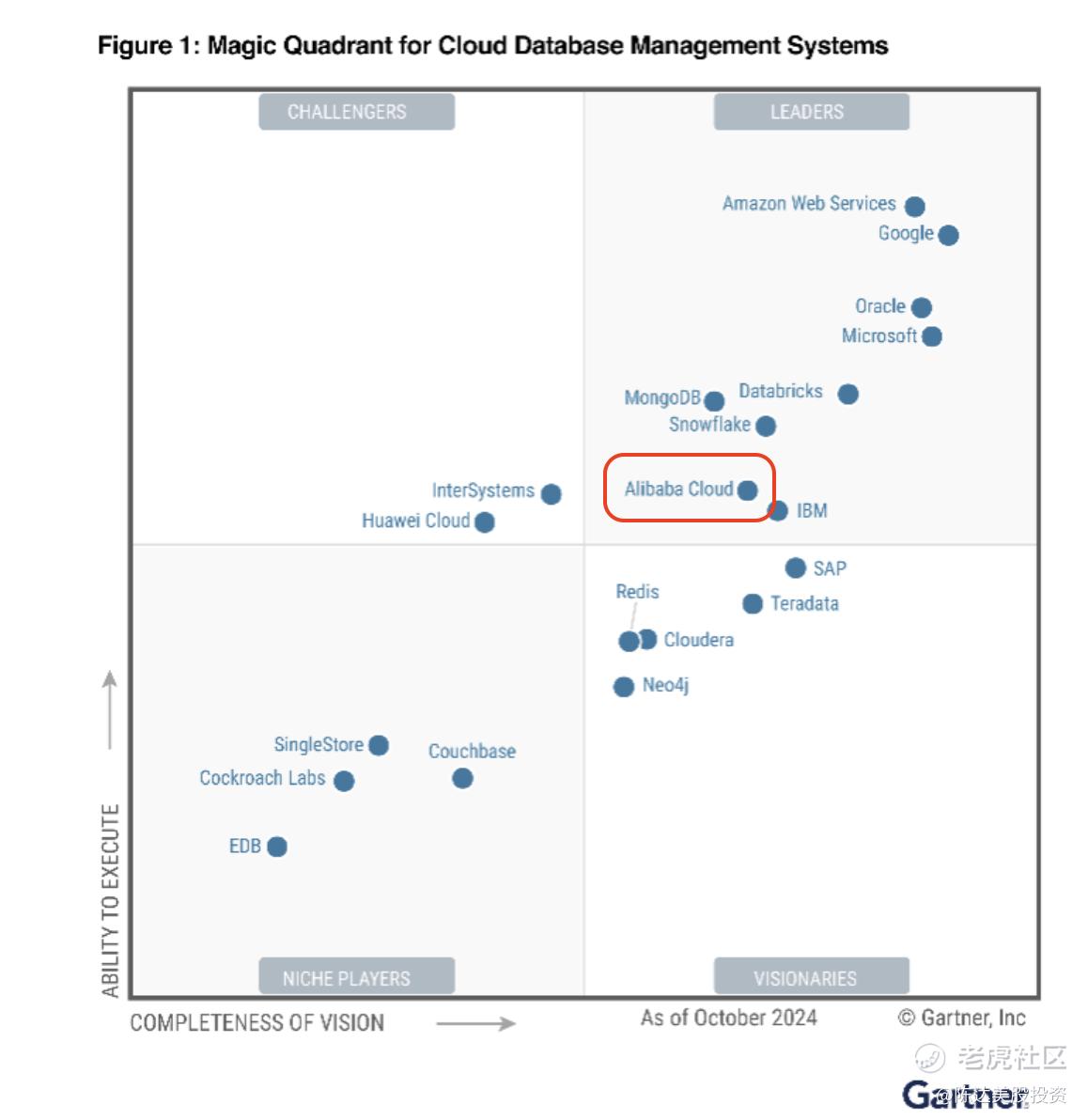

Gartner的魔力象限大家应该是看吐了,比自己的右手还要熟悉,不过Gartner大多以报告本身做细分研究,每个研报有自己的维度,比如容器管理、云数据库管理系统、云安全能力blah blah。你整体读下来,基本上阿里云也都落在领导者的那个象限内,综合能力而其中比较亮点的安全能力上仅次于亚马逊。比如以“云数据库管理系统”:

阿里云就是全村的希望。另外The Forrester Wave的报告,有几个关于云计算的基本结论:第一,Cloud strategy is now inextricable from AI strategy——云策略与AI策略一刻也不能分割。基本上对于同时精于云计算与AI的科技双头,谈云就是谈AI,谈AI就是谈云。第二,Public cloud options are broader than ever——公有云的选项更广更多,各有专长,有提供专业行业能力、有提供专业AI能力,等等。第三,Multi-cloud and hybrid capabilities are the norm——用户主动降低风险,降低对单一云厂依赖,选择多元化用云、混合用云的策略,几成常态。而这几个趋势,我觉得在特朗普2.0还要加上一条,基本上云计算服务的圈地就是国境线或势力范围,如水油分层般明晰,美云有美云的蒙罗主义,而中云有中云的一带一路,在某些区域后续或还有些竞争,但各自领地上绝不会出现兑子的现象。

四、 我关于国内云市场的六个基本观察

业务结构上大家需要知道,阿里云以 laaS 为主,而PaaS及 SaaS 占比不断提升;部署模式以公有云为主,收入占比七成。至于IaaS(基础架构即服务)、PaaS(平台即服务)和SaaS(软件即服务)这些云计算行业的ABCD知识,这里基本概念就不多赘述。

关于国内云计算市场我有如下基本观察:

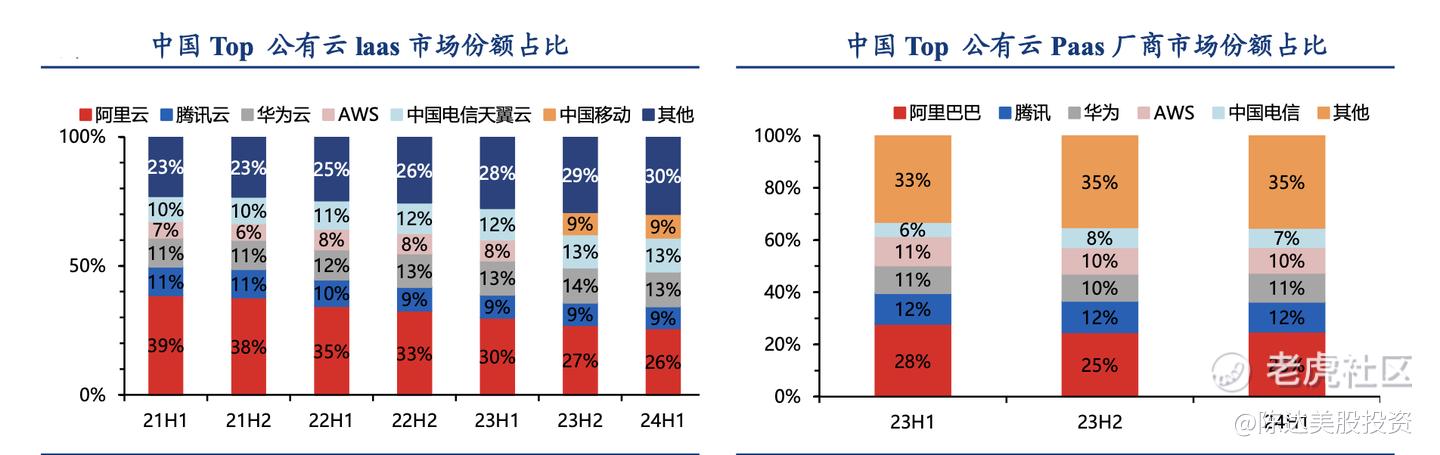

第一个观察,国内公有云,阿里云在IaaS和PaaS市占率一直第一,不过这几年由于某些大家都知道但又不可描述的原因,运营商分走了不少份额,尤其是通过一些不可描述的天然纽带在IaaS侧做了不少政企客户。实际上三巨头——阿里云、华为云、腾讯云,这几年份额都不增长。不过运营商的基数高了后自然增速也在2024年急剧放缓,另外其CapEx上是持续削减的——因为面临降本增效的压力;最后运营商主要还是卷IaaS,而向壁垒更高的PaaS、SaaS与AI能力的转型下,低价换市场不可持续,运营商再想爆发式窜高也很困难。

(数据来源:IDC)

第二个观察,PaaS是目前特洛伊的海伦,是抢夺的焦点。云计算的主战场公有云里,IaaS 规模最大,而PaaS增速最快。终局看成长,成长看PaaS,PaaS供标准化API和开发环境,以及加速企业生产定制化应用,最俗套的比喻,PaaS是开发加速器。IaaS,PaaS,SaaS是一个彼此贴贴的三明治结构——PaaS向下可整合 IaaS 资源,向上可加速SaaS 创新。此时此刻尤其是AI 的语境下,PaaS的需求特别爆,增速也远领先其他细分。

第三个观察,跟美云相比,国内云计算行业毛利偏低。主要原因有俩:1是产品结构差异,都卷低毛利的IaaS,高毛利的PaaS、SaaS还属于含苞待放的花朵,SaaS占比低有部分原因是工程师红利成本低,以至于企业偏好自己干而不去购买标准化服务——类似于司机价格太低就可以雇个专职,但司机价格太贵则出门坐滴滴;2是美云可以随便绕开运营商自建网络,都是private to private,而国内很难绕开运营商,支付网络专线费、数据传输费,都是雪花银。比如我们看金山云成本结构剖面,成本里面一半是向运营商和 IDC 支付的互联网数据中心费用(带宽及架构成本)。

导致的利润率的落差,横向比较,国云毛利率大概30%,而美云毛利率通常为 60-70%。毛利不够,传导到经营利润率侧自然差异也大,2024Q4,AWS 运营利润率 37%,微软42%,而国云基本10%左右甚至更低。利润差异还是比较大的。

第四个观察,阿里云先发优势下规模效应强,市场份额稳固。不同于许多其他行业追随者策略能奏效,目前来看,云计算仍然是一个先发者优势非常明显的赛道, 先发厂商早期投入建立更为成熟的技术体系和基础设施,且早期积累的客户基于 一定的迁移成本通常倾向于维持原有云服务。阿里云先发优势下规模效应强,市场第一份额稳固。

第五个观察,AI是一个在所有XaaS之上的高屋建瓴,对未来云计算的业务,属于大王带小王。因为云业务本身是个to B的业务,而to B业务的经典操作就是cross-selling(既然你已经买我家的可乐,你也试试我家的汉堡?)和upselling(再试试我家的帝王蟹汉堡?),如此阿里云这样广泛覆盖 IaaS、 PaaS 及 SaaS 垂类应用的云产品,AI销售就是带动云上其他产品的关联销售——卖AI就是为了卖云,卖云就是为了卖AI——从而形成阿里 AI 云业务商业模式的销售竞争力。而这些本身也是阿里云的销售们最擅长的。AI能力拉高整体毛利。

把第三、第四、第五观察拼在一起有个推论:就是如果国云的利润率通过(在AI的加持下)向高毛利业务的迁移,而阿里云的市场份额,那这一块或许未来的利润增长很可以期待。

第六个观察,阿里的CapEx基本上就等于阿里云的CapEx,而3800亿这个素质是大超预期的。CapEx等于是下注,下注未必赢,但不下注一定赢不到。而一个人一般都是觉得自己有赢面,才会下注,不然你就应该弃牌。所以当你看到有的厂CapEx猛而有的厂很收,下注的尺寸,大致能看出个彼此认为的赢面大小,这都是常识性线索。

最后说一句,许多人会担心华为云势头压过阿里云,但其实阿里云与华为云,提供的产品和服务的客户与项目,都大相迥异,不在同一个竞争的狭路相逢上。华为云主要做政企项目,定制化服务政府客户;阿里云主要做公有云,更侧重的是规模化、标准化的产品。阿里云服务政企客户,就算做一般也是通过专有云——一个“小版本的飞天”。

五、阿里云估值四阶段(技术浪潮理论)

我将阿里云的发展大概分为四个阶段,正好是弱估值——强估值——弱估值——(或者正在走向)强估值。我在做这些研究时也深感王坚的”技术浪潮“概念有助于我理解这个循环,技术浪潮一环接一环,新的技术接新模式接渗透率打穿,然后进入休整蛰伏,等待下一波新的技术重新打穿一遍。资本运行其间。就像炒股看线的1浪2浪3浪,在这里相似得如此恰如其分。

阿里云第一阶段,是创业期,2009年-2011年左右。是从0到1,电商做云就像开店要租房一样自然,当时吉祥双宝——淘宝支付宝自己就需要自研可控的底层数据基建,需要集群调度、弹性计算、数据存储,于是就有了飞天系统,是阿里云的底子。这个逻辑与AWS之于亚马逊一样。当然当时是一个内部自用的创业项目,外部认知不多,自然是弱估值。

第二阶段,是甩开膀子的腾飞期,2011年-2021年左右。主因是移动互联网+消费互联网红利的彻底释放,以及商业模式在货币化端与出海化端的指数级上证。这一阶段阿里云IaaS+PaaS的市占率一度超过Google,市场也报之以鲜花和掌声,这一段对阿里云也是强估值,P/S过10X,阿里的股价冲顶。

第三阶段,调整期,时间是2021年-2023年, 技术浪潮进入平台期,首批上云的用户基本都上了云,渗透率增长放缓。另外某些大客户自己比如字节自己作云,这是收入构成的一块很大落差。这一阶段,增长放缓,进入弱估值。

第四次增长期 (2023- ?) 这一段时间比较近大家最熟悉,OpenAI moment,DeepSeek moment,然后阿里的Qwen大模型被簇拥着托举到赛道最前。最近也迎来千问3的开源。这一阶段是AI战略驱动,是“AI+公有云优先”开启了新一波增长的逻辑 ——— 迎来(或正在迎来)第二波强估值阶段。最近我聊很多业内上云的公司,如果他们本身在阿里云上,那么就有意愿和偏好接入AI大模型,“花点钱先试试”,这在我上面upselling和cross-selling的逻辑里已讲到。

结语:财务数字边际改善与CapEx,阿里云估值几何?

市场观察到到阿里云季度的边际变化——

阿里云Topline是从2024年Q2重拾增速的(就是阿里财年的1Q25,下文会全部这换成自然年)而去年Q4的收入同比增速为 13%,出现提速,提速趋势是否会延续,综合考虑我认为是大概率的,当然也要看2025年上半年来佐证。信心主要来自于上面我说的所有,比如AI比如竞争优势等等,不赘述。

云业务经调整 EBITA margin 也在逐季度提升。财报没有透露更具体数字,但阿里云 AI 相关产品收入连续六个季度三位数增长,而公有云收入双位数增长,这一趋势在这一波AI浪潮下在2025年-2026年,大概率可得保证。

Q4财报最大亮点是CapEx bazooka——资本开支大放水。Q4 318 亿 vs. 环比前季度175 亿元,而同比vs. 3Q23 更加是增长了259%,阿里的CapEx基本上就是给阿里云的,是云基础设施相关投入增加。而预期更加强劲,阿里未来三年在云和 AI 基础设施投入将超越过去十年总和,或超 3800 亿元,并且将在 AI 基础设施、基础模型平台及 AI 原生应用、现有业务的 AI 转型等三方面加大投入。这一转变有望带动 互联网科技大厂整体的支出水平,云+AI 资产的重估趋势确立。

我给的预期是阿里云,云增长重拾新技术浪潮,AI 产品商业化加速,未来三年(2025-2027)年化增速在18%-20%。基数是2024年 1135亿,这样2025年(注意不是2025财年,2025财年已经结束了)收入1400亿左右,2026年收入1600亿左右,2027年1800左右(毛估估,模糊的正确好过精确的错误)。

估值模型,基本就是PS来估值,给2025年5X PS ,略高于金山云但低于美云,考虑到利润率、可持续性、盈利质量等等原因,我认为这个区间是合适的,差不多5X是合理的。 那如果以2025年的基数做一个PS估值,阿里云估值 5X1400亿= 7000亿。

当然在强估值的scenario里,PS超过5倍有何不可?主要还是取决于——阿里云的估值重塑逻辑是否进一步得验证,取决于其云业务 AI占比提升,取决于想高毛利业务的迁移,取决于upselling和crssselling能否超出预期,取决于收入提速及利润率优化,取决于AI 产品是否能带来应用场景升级——乃至整个ecosystem的抱团跳高(比如开头说的AI Agent Store)。

美云和国云在资本市场的一个巨大区别,投资美云的资金团结、抱团牢固、坚定长期持有,估值并不大起大落,基本随季报逐级抬高;而国云这几年受到各种因素扰动,持股资金结构性调整,前景破朔迷离,定价屡现困境,估值弹性比云服务器计算资源的弹性都要大。但是,这一切随着大模型的落地,赚钱能力的提升,或许会水落石出。

我说过市场是两个东西的融合:折现装置(discounting mechanism)与情绪表达(sentiment thermometer),前者约等于公司基本面,而后者是基本面上超强弹力的估值倍数,咻咻地反射市场情绪。

而我要做的事情,或者正在做的事情,看起来总是符合直觉的简单——就是始终将基本面作为棱镜,来等待最乐观甚至最狂热的情绪反射过来,折射成整个市场喧腾的洛阳纸贵与怀黄握白。

———————

本文较长,感谢阅读。利益披露:作者持有 $阿里巴巴(BABA)$ $阿里巴巴-W(09988)$ 的多头仓位;

本文仅做观点、信息分享之用,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 逍遥jc·04-30 22:38坚决看多ai,而中概中的ai就是阿里巴巴点赞举报