“滴滴之外,中国最大”,科技出行平台第一股曹操出行在港招股

2021年前,国内共享出行市场是靠着补贴价格战崛起的滴滴一家独大,后因一些特殊原因,滴滴增速放缓,曹操出行等运营效率高的网约车平台开始崭露头角。

2024年按GTV计,滴滴以七成份额独占共享出行鳌头,曹操出行排名行业第二,是名副其实的“滴滴之外,中国最大”。

6月17日, $曹操出行(02643)$ 在港股主板正式招股。如无意外,曹操出行将成为港股科技出行平台第一股。曹操出行缘何能从行业激烈的竞争中脱颖而出,我想这与曹操运营效率高、成本控制优是分不开的。

01 曹操出行亏损率/经调净亏损率大幅收窄,未来1-2年将正式触及盈亏平衡

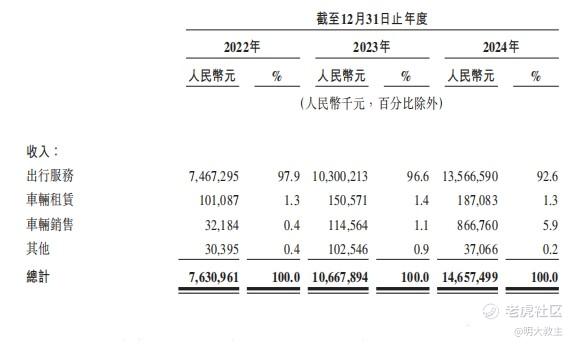

2022、2023年,曹操出行GTV分别为88亿元和122亿元。2024年曹操出行扩围至136个城市,GTV再增长39.3%至169亿元。

(曹操出行招股书)

受GTV增长带动,曹操出行2022-2024年营业收入分别为76.3亿、106.67亿和146.57亿,年化复合增速高达38.6%。

(曹操出行招股书)

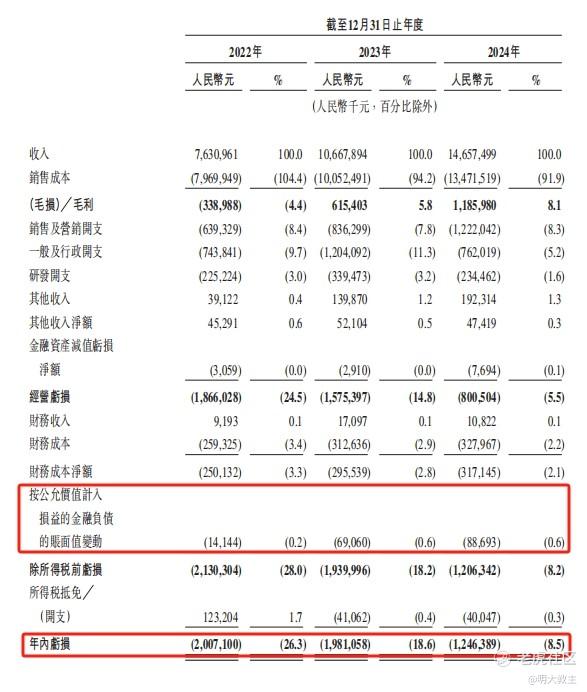

净利润方面,因前几年行业竞争激烈,各网约车平台司机费用、乘客补贴较高,曹操出行成本占比也偏高。2022-2024年曹操出行录得20.07亿、19.81亿和12.46亿亏损。

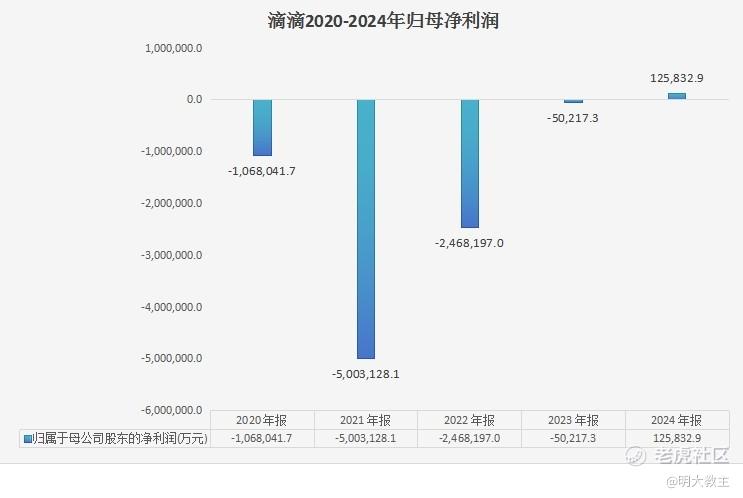

(滴滴财报汇总)

无独有偶,国内最大的网约车平台滴滴也曾经历巨亏之痛。2020-2024年,滴滴累计亏损超850亿。随着各家平台从重规模转为重利润,竞争烈度趋弱,滴滴于2024年成功扭亏,全年实现净利润12.58亿元。今年一季度,滴滴归母净利润/经调净利润来到23.56亿元/28.94亿元,分别同比增长188.14%/115.33%。滴滴利润的强势复苏让投资者看到一家高效运营的科技出行平台的巨大盈利潜力。

(曹操出行招股书)

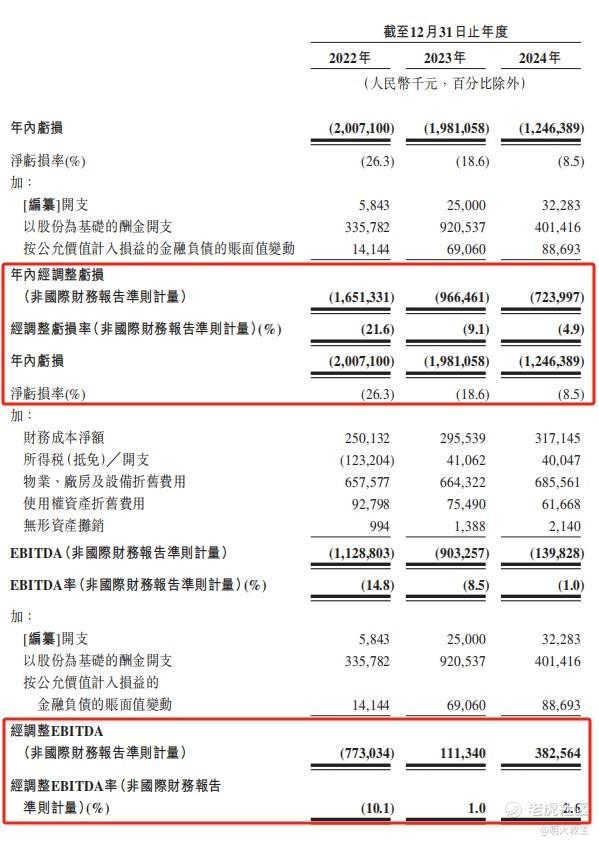

曹操出行规模-成本效益仅次于滴滴。2022-2024年,曹操出行净亏损率(亏损金额/营业收入)分别为26.3%、18.6%、8.5%;反映平台真实运营情况的经调净亏损率则为21.6%、9.1%和4.9%,同样呈逐年缩窄势头。

2023年曹操出行刨除资产摊销/折旧、所得税的经调EBITDA率已转正至1%,2024年又升至2.6%,说明曹操出行经营效率持续提升。

2022-2024年,曹操出行毛利率依次为-4.4%、5.8%和8.1%。但我认为这远未达到曹操出行毛利率的天花板。

(滴滴财报汇总)

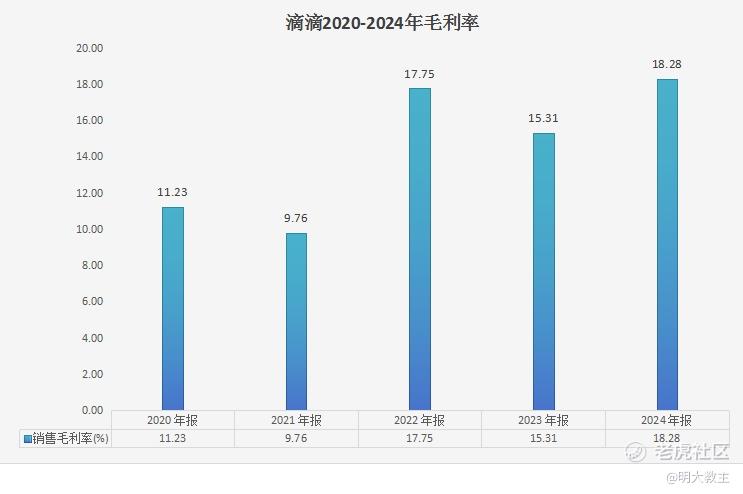

$滴滴(DIDI)$ 2020-2024年毛利率始终震荡上行。今年Q1滴滴毛利率升至18.8%的季度新高。

曹操出行与滴滴业务模式相近,不过曹操出行正加快进入国内更多城市,在一定程度上抑制了毛利率表现。可预计的是,待曹操出行在新拓城市运营稳定后,毛利率大概率继续回升。

(曹操出行招股书)

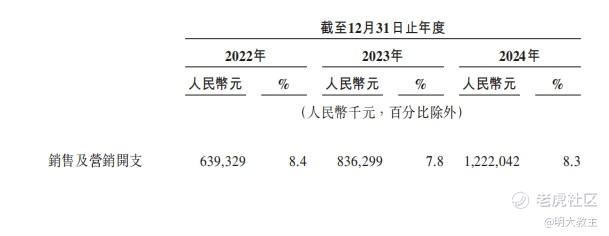

近几年曹操出行销售及营销开支净额有所增加,但其占营业收入的比例始终保持在8%左右。在“反内卷”的背景下,若曹操出行中期不发生大的资本支出,将很快达到盈亏平衡。

曹操出行招股书披露2025-2027年每年将采购约8000辆定制车,资本支出较为克制。照此推算曹操出行将于未来2年内触及盈亏平衡点。

(曹操出行招股书)

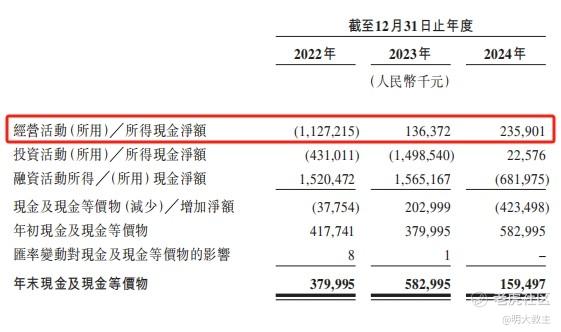

经营现金流方面,曹操出行2023年经营现金流便已实现净流入。2024年曹操出行经营现金流增至2.35亿,曹操出行内生造血能力不断增强。本次曹操出行在港IPO后,有助于平台在国内其他城市加速渗透,规模-成本效益将继续提高。

02 背靠吉利,曹操出行拥有国内规模最大、效率最高的定制网约车网络

(弗若斯特沙利文)

弗若斯特沙利文统计,2019-2024年我国共享出行市场规模年化增长率10.6%。至2024年我国共享出行市场规模已有3444亿元,占国内出行总市场的4.3%。

行业龙头受益于马太效应,业绩增速超行业平均,共享出行行业也是如此。

(滴滴财报汇总)

滴滴2022-2024年营收由1407亿增至2067亿,年化增速21.2%。曹操出行同期年化营收复合增速高达38.6%。曹操近年来营收增速快于滴滴主要是因为曹操出行做对了以下两件事:

其一是曹操出行TCO(泛指持有成本。包括运营车辆购买成本/租赁成本、能源补给成本及汽车后服务成本等)优势明显,驱动曹操出行司机每小时收入增长,司机在曹操出行平台接单意愿更强;

其二是曹操出行外引第三方聚合平台流量,成为曹操出行GTV的重要增量。

网约车平台固有费用包括司机费用、各项补贴、运力合作伙伴佣金和聚合平台佣金。其中“运力合作伙伴佣金”、“聚合平台佣金”比例较为确定,网约车平台欲实现平台业绩、司机收入的良性循环,最好的办法就是压降TCO。

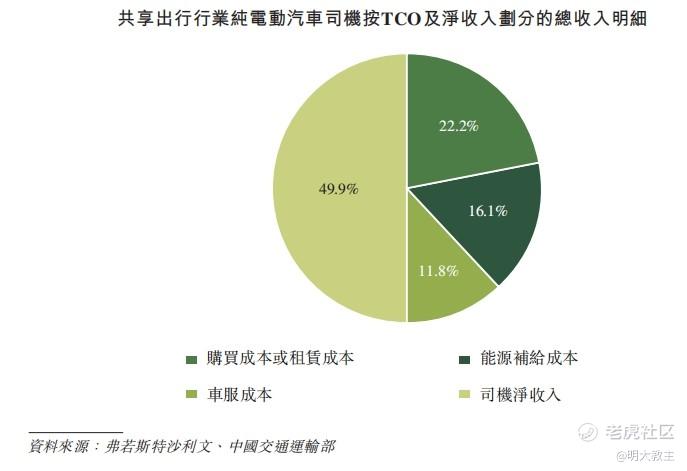

(弗若斯特沙利文)

TCO约占纯电网约车司机净收入的50%,购车/租车成本、能源补给成本、车辆后服务成本分别占22.2%、16.1%和11.8%。其中定制车较非定制车具有规模效应,且有利于品牌传播,曹操、滴滴近年来均加大了定制车的投入,以谋求降低TCO。

曹操出行孵化自吉利系,其第一大股东浙江济底的实控人正是 $吉利汽车(00175)$ 的实控人李书福。背靠大主机厂的曹操出行在购买定制车辆时,较其他行业参与者有着无可比拟的优势。

(一)车辆成本优势。

2024年,曹操出行在国内31个城市拥有34000台定制车,定制车规模国内最大。

(曹操出行招股书)

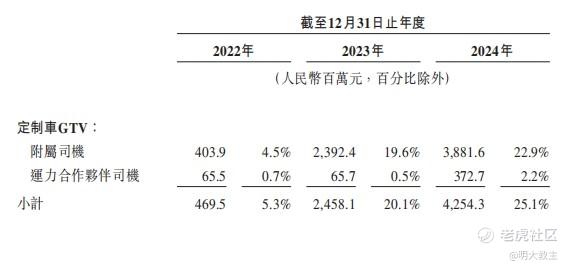

2022-2024年,定制车履约订单占曹操总GTV的5.3%、20.1%和25.1%。曹操出行有意识地增加定制车型,以降低TCO。

(二)能源补给成本优势。

弗若斯特沙利文统计,燃油网约车平均每年需补能1.1次,燃油费用400-500元;纯电网约车每天补能1-2次,电费几十元,耗时1小时左右。虽然纯电车能源成本比燃油车低的多,但若能节省下来这每天一小时的补能时间,网约车司机一个月还能多赚700-1000元。

而曹操出行定制车可在吉利全国26个城市的378个换电站实现“1分钟换电”,是更适于网约车的补能方式。

(三)保险及汽车后服务成本优势。

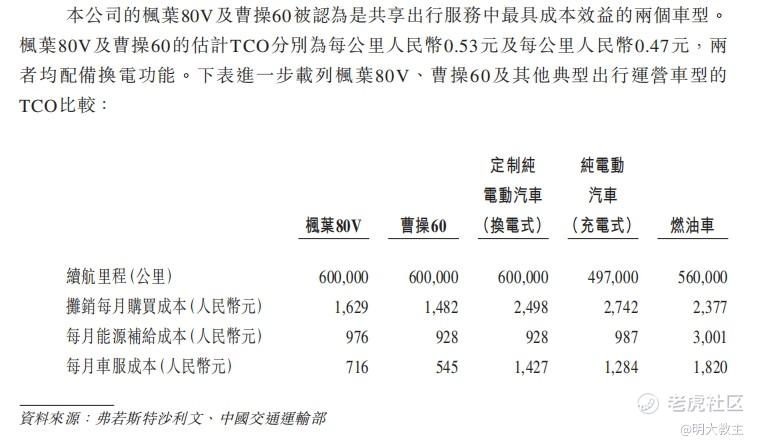

因行驶里程较高,运营车辆保险成本远超私家车。2024年国内网约车保险平均成本超万元。而曹操出行枫叶80V去年在国内某市保险成本已降至5800元!

吉利汽车生态在全国有133家维修网络以及大量的合作网络。公开数据显示,2023年曹操出行定制车辆平均保养及维修时间、成本分别同比下降25%及54%,这也将为司机节省出时间成本和修车支出。

(曹操出行招股书)

因车辆购置、能源补给、汽车后服务成本均占优,枫叶80V(曹操定制专车车型)和曹操60(曹操定制惠选车型) TCO分别为每公里0.53元和0.47元。与普通纯电车相比,曹操两款定制车TCO分别减少了33%和40%。

(曹操出行招股书)

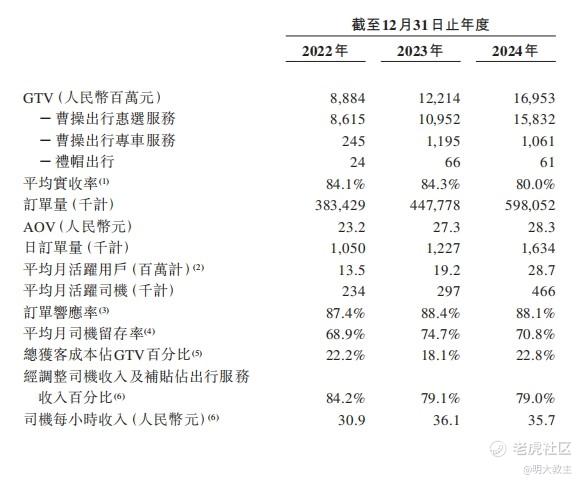

TCO压降为曹操出行带来更多可分配利润,2022-2024年,经调整司机收入及补贴收入占出行服务的比例由2022年的84.2%降至2024年的79%,司机收入反而从2022年的30.9元/平均每小时增加至2024年的35.7元/平均每小时。曹操出行已探索出一条不依靠补贴,更为成熟的商业化道路。

(四)聚合平台促进曹操出行GTV高速增长。

互联网巨头们月活用户基数大,本地生活网络健全。弗若斯特沙利文统计,聚合平台网约车订单平均响应时间3分钟,共享出行平台为4分钟;聚合平台乘客平均等待时间为6分钟,共享出行平台8分钟,用户更习惯于在熟悉的聚合平台提交网约车订单。公开数据显示,2024年聚合订单(高德、美团、腾讯出行、百度地图等)占网约车总订单的31%,较2019年7%的水平大幅增加。

曹操出行看准了聚合平台“起势”的节点,扩大与聚合平台的合作。2022-2024年,聚合平台分别贡献曹操出行GTV的49.9%、73.2%和85.4%,占曹操出行订单量的51.4%、74.1%和85.7%。聚合平台发力成为曹操出行营收领先同行的另一核心因素。

国内共享出行平均TCO约2.7元/公里,较私家车4.5元/公里的水平便宜近40%。况且国内停车资源并不充裕,随着曹操出行定制车引领网约车TCO持续走低,性价比消费者以及苦于停车难的用户或将更多选择共享出行方式。弗若斯特沙利文预计2025至2029年共享出行市场将以年化17%的速度增长,并于2029年达到8042亿元。曹操出行未来有望凭借低TCO以及与聚合平台合作紧密的优势,获得共享出行更大的市场份额。

03 可比GTV量级平台中曹操出行订单合规率高,推出“曹操智行”引领行业高质量发展

送餐、快递、网约车企业是舆论关注的焦点。如前一阵引发热议的京、美论战,在被监管层“暗示”后转为了平台补贴的比拼。用户们会发现几个平台“闪系列”的服务最近大额满减卷比较多。

但高增长的时代正离我们远去,靠补贴烧钱既不符合“反内卷”的题中之义,也是侵蚀企业利润的“七伤拳”。送餐、快递、网约车虽是规模-成本的竞争,但归根到底竞争的还是服务质量。

曹操出行的定制车有诸多缓解司机疲劳、防困的暖心设计。除此之外,曹操定制车还搭载了侦测司机疲劳的DMS系统以及预警车辆碰撞的FCW系统,以减少事故的发生。

招股书显示,2022-2024年曹操出行每百万已完成订单事故率为83件、45件和37件,而2023年、2024年国内网约车每百万订单平均事故数量是112件和101件,曹操出行事故率仅为行业平均水平的三成多。曹操定制车人性化的设计功不可没。

网约车经营的另一关键点是合规。地方交通监管部门会对违规的网约车平台予以处罚,情节严重的还可能会吊销经营许可。以我所在的沈阳地区为例,今年以来,沈阳市交通运输局已发布四次《撤消网约车公司经营许可公告》,累计撤消57家网站约车公司经营许可。

尽管网约车驾驶员证(人证)由2020年的290万增至2023年的660万,同期运输证(车证)由110万增至280万,但现实中普遍存在着运营车辆、司机不合规导致订单不合规的情况出现。

(交通运输部)

弗若斯特沙利文统计,2024年网约车平台车辆合规率、司机合规率及订单合规率分别为70%、73%和69%。交通运输部官网公布的《2025年4月份网约车行业运行基本情况》显示,今年4月各聚合平台订单合规率在55%-85%之间。

经查询,今年4月曹操出行订单合规率约84%,环比有2个多点的提升。曹操出行车辆、驾驶员合规率均有不同程度提高。与GTV相近的几家头部网约车平台相比,曹操出行订单合规率占优。

另外,曹操出行在新拓城市更多地采用第三方经培训的专业运营车辆、司机也有助于提高合规率。多措并举之下,曹操出行2022-2024年投诉率分别为0.24%、0.2%和0.16%,呈稳步下降趋势。

月活数量也能侧面反映用户对网约车平台的综合满意度。2022-2024年,曹操出行月活跃用户数量分别为1350万、1920万和2870万,3年时间月活增长了1.12倍。2024年末,曹操出行还有390万会员,亦为历史最好水平。

2025年2月,曹操出行推出自动驾驶平台“曹操智行”。现“曹操智行”基于与吉利联合打造的Robotaxi,已在苏州、杭州推出试点业务。据悉,“曹操智行”有望于2026年推出兼顾成本与体验的完全定制自动驾驶车型。由于曹操出行在吉利体系内有着独特话语权,且吉利从零部件到芯片再到车机均自主可控,预计该款车型制造成本较行业同类车型将有明显优势。其他网约车平台虽也表示出布局L4级网约车的想法,不过它们背后并无像吉利这样有丰富造车经验的大股东。若未来网约车的竞争延伸至L4级智驾车型,曹操出行将占尽天时、地利、人和。

2023年发布的《国家车联网产业标准体系建设指南(智能网联汽车)》提出“到2025年要形成能够支撑组合驾驶辅助和自动驾驶通用功能的智能网联汽车标准体系;到2030年全面形成能够实现单车智能和智能网联协同发展的智能网联汽车标准体系”。若未来各地加大对L4级网约车展业的支持力度,曹操出行将有望凭借“定制车+自动驾驶技术+出行平台”的成本+科技+生态赋能优势,巩固网约车服务“第二把交椅”的地位。

(恒生AH溢价指数)

今年港股市场交投火爆。6月16日恒生AH溢价指数报收127.51点,为近5年来的最低水平。

年内,蜜雪冰城、布鲁可等“新消费”公司以5125倍、6027倍的认购倍数创下历史记录。而去年港股低迷期招股的嘀嗒认购倍数也有27倍,预计运营效率高、具备“新消费”属性的曹操出行认购倍数将在70倍-100倍之间,打新收益将较为可观。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 风夏半吹·2025-06-19曹操和吉利合作的robotaxi值得一看,弄出来了的话网约车生态会有大变动点赞举报

- 泡面艺术家·2025-06-19曹操还是可以打一下的,企业名气摆在这里,加上绿鞋保护,吃面的概率不大点赞举报

- 牛宇杰·2025-06-19申购倍数还可以,超过我之前的预期了点赞举报

- 趋势交易猿·2025-06-19教主的文章还是一如既往的专业[开心]点赞举报

- 孤雁投资·2025-06-19教主分析的不错,打新了吗点赞举报

- 好西厉·2025-06-20浊本货点赞举报