IFRS17准则下正式盈利,泛亚区域成长型保险代表企业富卫集团招股

自2022年末阳光保险上市以来,便没有保险公司在港上市。6月26日,泛亚洲寿险集团中的代表企业富卫集团开启招股。就连看惯了内地寿险“大块头”们财报的我也不得不承认,富卫集团的成长性确实强。

一、多渠道深耕客户全生命周期价值,富卫集团IFRS17准则下首次实现年度盈利。

$富卫集团(01828)$ 现已覆盖香港(及澳门)、泰国(及柬埔寨)、日本及新兴市场(菲律宾、印尼、新加坡、越南、马来西亚)的十个国家和地区。2024年,香港(及澳门)、泰国(及柬埔寨)、日本和新兴市场分别为富卫集团贡献了3.33亿美元、2.78亿美元、8800万美元和1.36亿美元的新业务价值。

与经营区域聚焦内地的保险集团不同,富卫集团泛亚经营的特点使公司受单一国家/地区保险政策、经济变动趋势影响较小,抗风险能力更强。

(一)富卫集团拥有成熟且均衡的多渠道分销模式。

2021年前,内地高价值寿险保单多依靠代理人销售。寿险改革落地后,内地保险集团才开始重视银保、经代等渠道。而在港上市的多区域经营保险集团渠道更均衡,富卫集团就是其中之一。

银保渠道方面,富卫集团拥有领先的东南亚银行保险平台。至2024年末,富卫集团已与32个银保渠道达成合作(其中8个为独家合作)。截至2025年1月,富卫集团银保渠道让公司触及到2.8亿+潜在客户,仅泰国汇商银行一个渠道,就帮助富卫集团获得了170万+客户。

代理人渠道方面,富卫集团连续3年百万圆桌注册会员人数位列全球跨国保险集团的第六位。截止2024年7月,富卫集团百万圆桌会员在泰国、越南、菲律宾均排前二。至2024年末,富卫集团代理人数55100人。

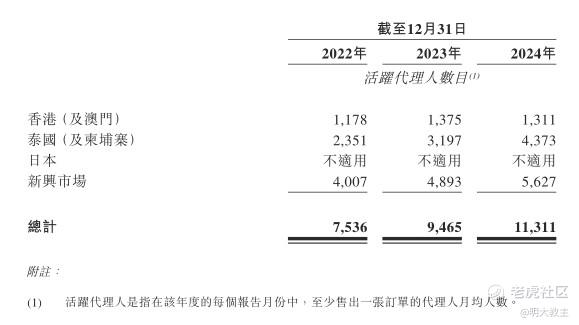

(富卫集团招股书)

2022-2024年,富卫集团代理人活跃人数为7536人、9465人和11311人,代理人渠道经营效率的提升让富卫年化新保费由2023年的3.55亿美元增至2024年的4.14亿美元。

经代渠道方面,富卫集团2024年底拥有超2900名保险经纪及独立理财顾问合作伙伴。专业的经代是富卫近3年年化保费、新业务价值增速最高的渠道。

2024年,银保、代理人、经纪/独立理财顾问、其他渠道分别贡献了富卫集团46.6%、15.2%、31.8%和6.5%的新业务价值。成熟的多渠道分销模式让富卫集团在遭遇某种特定产品监管时,业绩不至于出现大幅波动。相较其他泛亚保险集团,富卫集团渠道发展更均衡,亦可起到风险再分散的作用。

(二)富卫集团数字化解决方案将获得客户“用手投票”。

港股保险公司中,众安凭借网销+性价比的优势,原保费收入增速长期高于传统保险集团。NMG预测,2023至2033年,通过直接数字化分销渠道获得的年化新保费将以25.2%的年均速度增长。富卫集团长期致力于给出便捷的数字化解决方案,以提升各销售渠道、客户的体验感,驱动业绩正向增长。

富卫集团现有销售支持平台富卫Cube、客户互动平台富卫MAX/富卫Omne、营运管理平台富卫Opus等多个数字化平台,可用来提升服务客户全生命周期的能力。富卫集团2024年还应用了293个AI模型辅助业务开展,较2022年152个AI模型数量增加近1倍。

至2024年6月,富卫集团90%的数字化保单成功签发,覆盖了富卫64%的保障组合。在毕马威发布的《2024年全球顾客卓越体验报告》中,富卫集团凭借出色的客户理解和应用便捷度,排在马来西亚(Takaful)首位,新加坡第二,泰国的第三位!

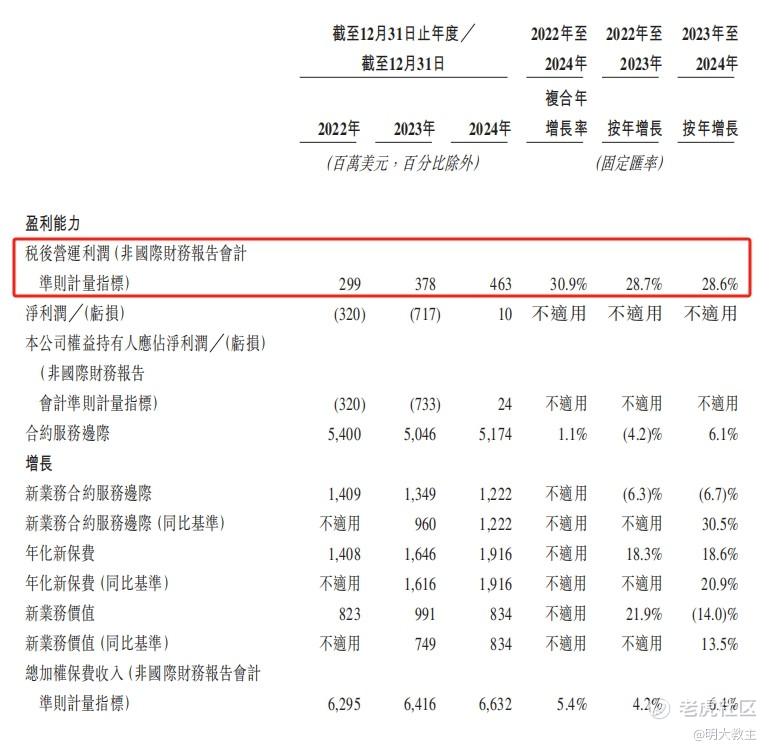

(三)富卫集团成长性出众,新准则下已成功扭亏为盈。

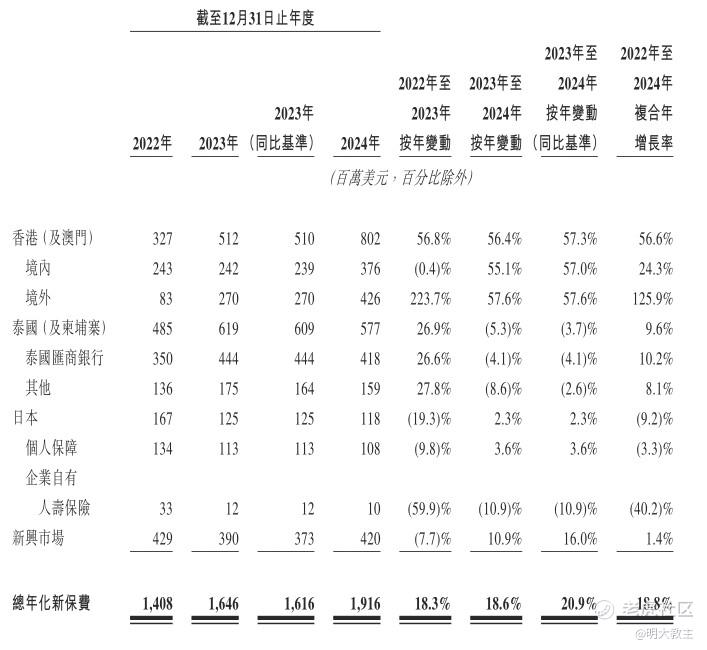

(富卫集团招股书)

多渠道+数字化对富卫集团业绩促进作用肉眼可见。2024年富卫集团年化新保费复合增速为20.9%!若再往前追溯,富卫集团年化新保费由2014年的3.09亿美元增至2024年的19.16亿美元,年化复合增速约20%。富卫集团新保费收入增速长期稳健,并在可比险企中名列前茅。

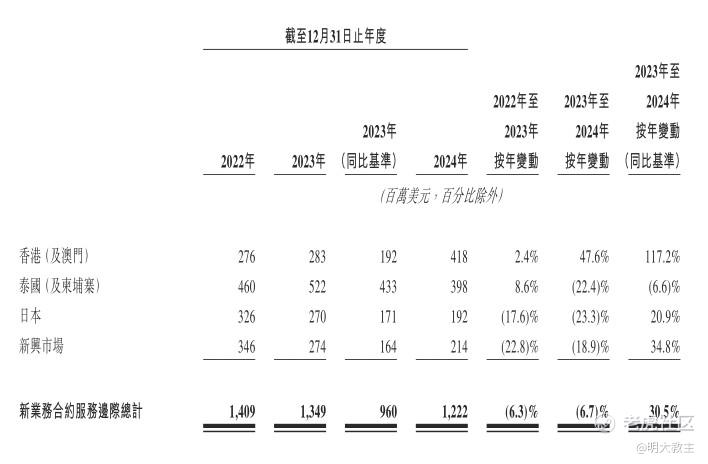

(富卫集团招股书)

因保险合同准则切换至IFRS17,富卫集团2024年新业务合约服务边际数额看似不及2022年。实际上在可比口径下,富卫集团新业务合约服务边际由2023年的9.6亿美元同比增长30.5%至2024年的12.22亿美元(按固定汇率计)。

合约服务边际作为寿险集团利润“蓄水池”,是判断寿险集团后续年份净利润变化的最核心指标。

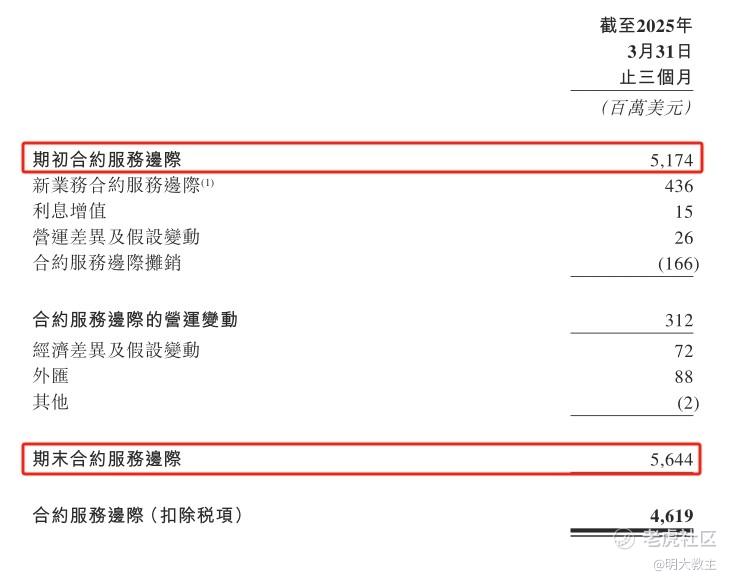

(富卫集团招股书)

今年一季度,富卫集团合约服务边际余额由51.74亿美元增至56.44亿美元。

内地寿险集团正处于预定利率下行周期,新业务合同服务边际正贡献减少,“经济差异及假设变动”的负向影响增加,在东南亚等泛亚地区经营的富卫集团则不受此影响。

(友邦保险2024年报)

友邦去年合约服务边际余额增长5.8%,而富卫集团仅一个季度合约服务边际就增长了9%,其成长性可见一斑。

营运利润方面,太保去年寿险业务营运利润同比增长6.1%,平安归母营运利润同比增长9.1%,友邦2024年税后营运利润同增7%(按固定汇率计)。

(富卫集团招股书)

而富卫集团2024年营运利润4.63亿美元,同比28.6%。2022-2024年富卫集团营运利润年复合增速更是高达30.9%!富卫是我目之所及寿险企业中,同期营运利润增速最高的。

(富卫集团招股书)

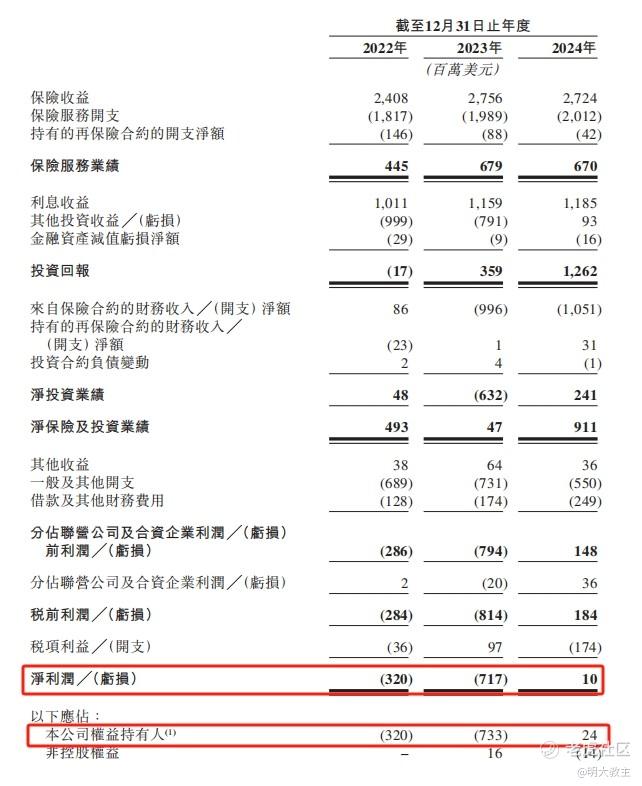

因保险服务收入稳健以及投资收益回暖,2024年富卫集团净利润1000万美元,归属权益持有人利润2400万美元。这也是富卫集团应用IFRS17后首次实现年度盈利。

(富卫集团招股书)

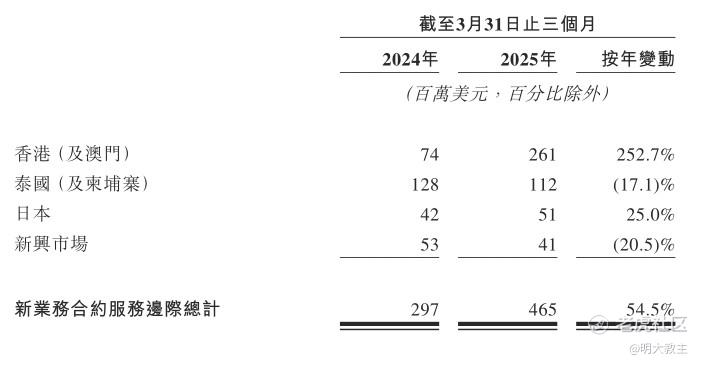

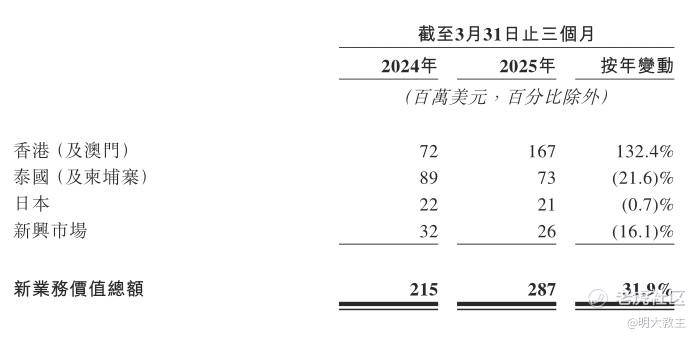

2025年Q1富卫集团各主营数据延续了强势表现。按固定汇率计,富卫集团新业务合约服务边际从2.97亿美元增长54.5%至4.65亿美元 。

(富卫集团招股书)

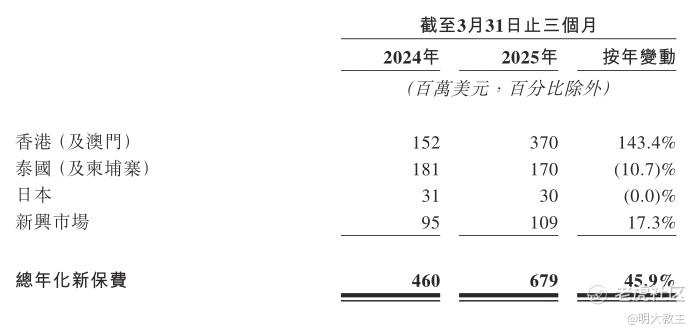

年化新保费收入由4.6亿美元增至6.79亿美元,同比增长45.9%。

(富卫集团招股书)

新业务价值同比也有31.9%的增长。

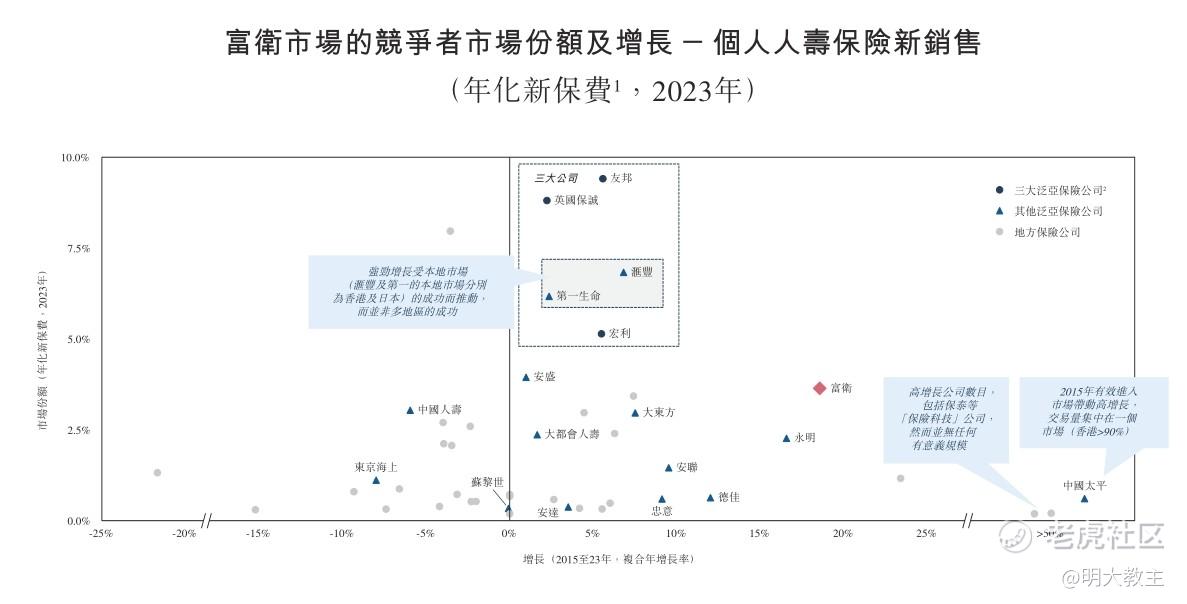

二、泛亚系全球寿险最具发展潜力地区,富卫集团成长天花板较高。

(一)渠道+产品共振,富卫集团2023年东南亚市场份额升至第五。

近年来,富卫集团通过一系列股权收购操作(如收购富卫Takaful 部分股权、FWD Life Malaysia 部分股权、印尼人民银行人寿保险部分股权、大都会人寿全部股权等),丰富了富卫在泛亚区域的销售渠道。之后,富卫集团又在所覆盖市场中推出颇具创新性的保险产品(如在香港推出的“危疾应援保”和“危疾优易保”),获得了投保人的“用手投票”。

富卫集团也与全球其他大型保险集团一样,加快与医疗机构、早筛诊断公司建立区域伙伴关系,提升为客户全生命周期的服务能力。预计后续富卫集团将致力于改善客户健康及保险综合流程,鼓励客户到富卫合作的医疗网络中就就医,力争预防/减缓疾病进展的同时扩大死差益。

(富卫集团招股书)

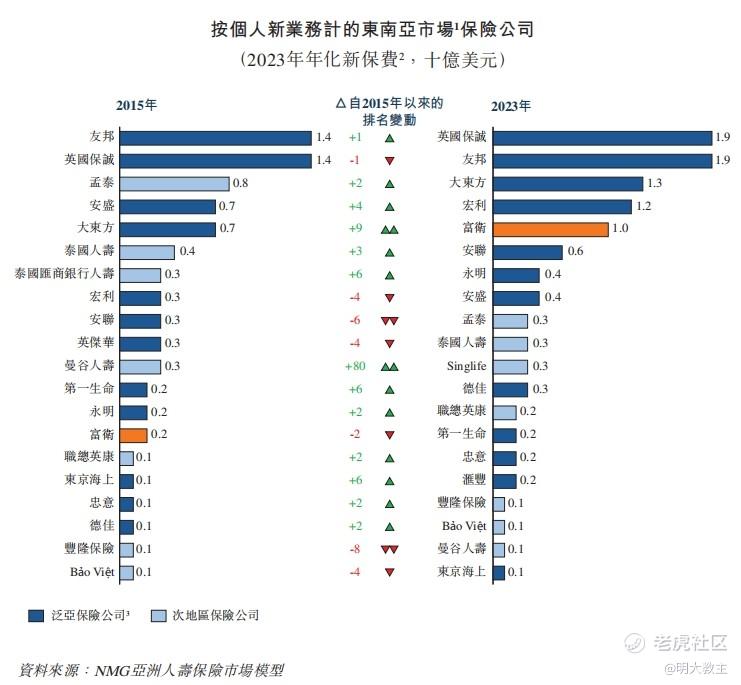

据NMG统计,因富卫集团渠道、产品取得积极进展,按年化新保费口径计,公司在东南亚市场已从2015年的第14位升至2023年的第5位。其中富卫集团在香港(及澳门)市场排第十,市场份额4%;在泰国排第二,市场份额18%;在柬埔寨排第七,市场份额2%;在日本排第二十,市场份额1%;在马来西亚排第九,市场份额2%;在越南排第七,市场份额7%;在印尼排第四,市场份额9%;在新加坡排第八,市场份额2%,在菲律宾排第四,市场份额8%。

富卫集团在覆盖市场份额几乎均在TOP 10之列,但在我看来,坐拥东南亚地利的富卫集团还远未达到成长天花板。

(二)东南亚市场寿险增长潜力高,富卫集团成长“后劲”足。

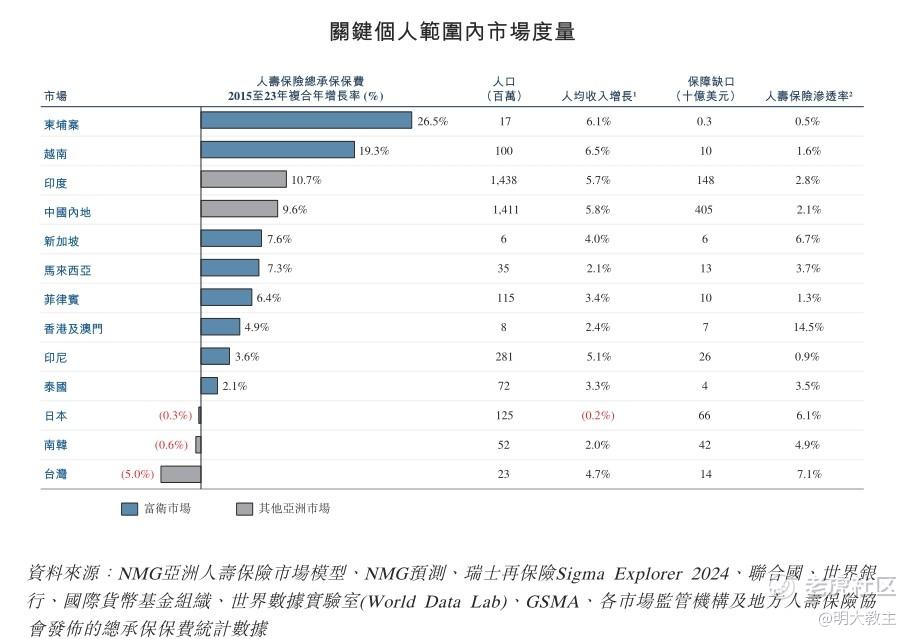

2023年全球寿险总保费的36%(约10280亿美元)来自亚洲,富卫覆盖了其中40%的市场。截止2023年底,富卫集团覆盖市场中40岁以下人口数量为4.54亿人,这一数值高于欧洲的3.49亿人和北美的2亿人。庞大的市场+年轻的人口结构意味着更多的保险需求。

(富卫集团招股书)

由于政治局势稳定、互联网覆盖率高、劳动力人口结构更好,东南亚GDP增速/人均收入增速快于全球平均水平。其中柬埔寨、越南去年人均收入增长超6%,印度、印尼人均可支配收入超5%!

东南亚国家除新加坡寿险渗透率有6.7%外,其他国家寿险渗透率均低于4%。人口基数大,人均可支配收入增速高的印度尼西亚寿险渗透率只有0.9%。东南亚地区寿险渗透率不仅远逊于欧美10%的水平,也低于我国2023年4.07%的水平,后续成长潜力较大。

(富卫集团招股书)

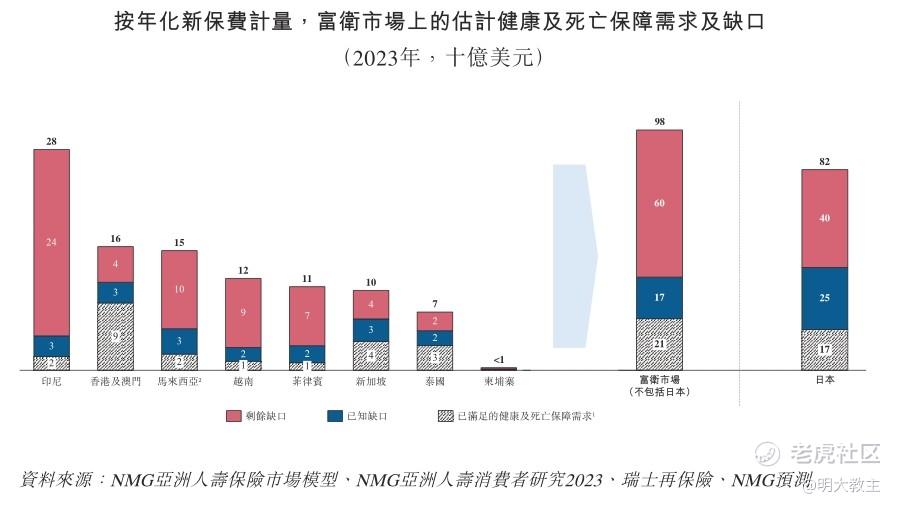

据NMG统计,2023年底亚洲寿险保障缺口为9570亿美元。富卫集团覆盖区域仍有大量的保险需求未被满足。

(富卫集团招股书)

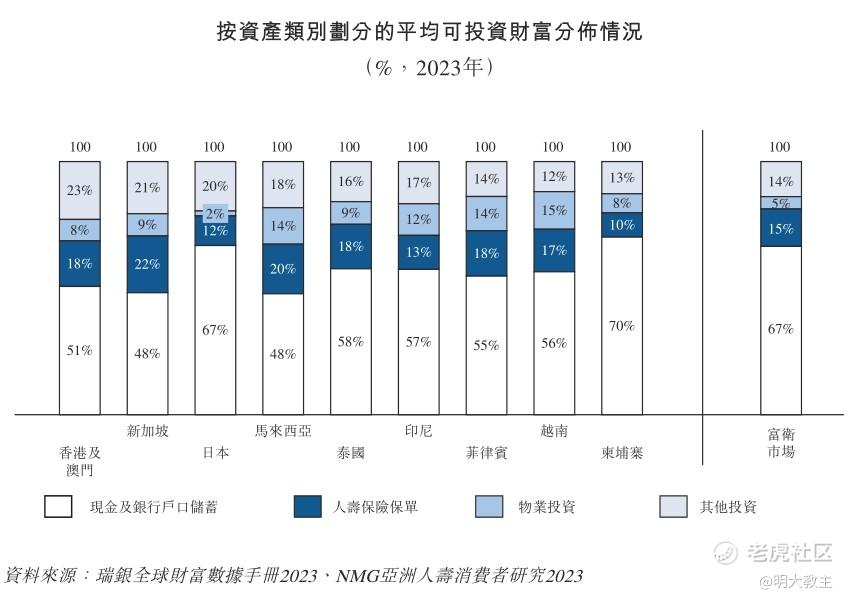

与美国民众金融资产较多,内地民众大举投资不动产不同,东南亚地区民众现金储蓄占可投资财富的比例基本都在50%以上。东南亚等泛亚地区具备寿险渗透率加深的全部前提条件。

(富卫集团招股书)

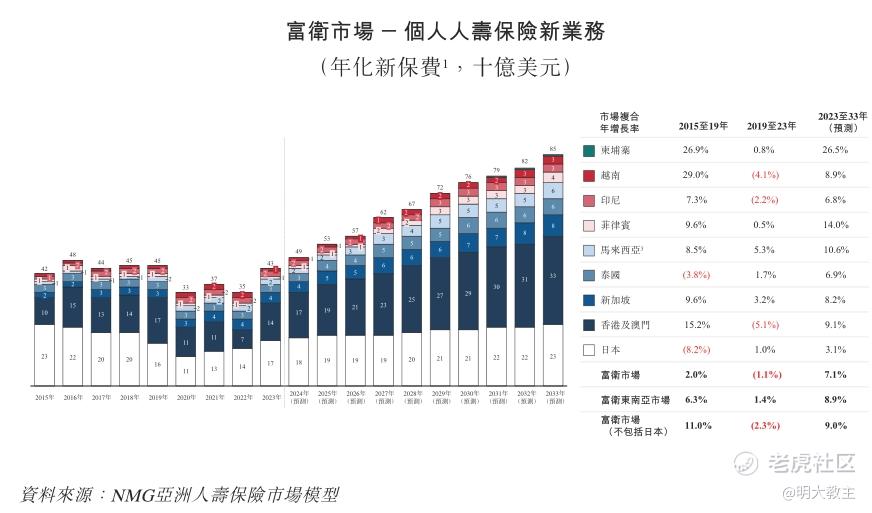

NMG预测,2033年亚洲市场寿险新保费收入将升至21780亿美元。而富卫集团覆盖区域寿险新保费收入或从2023年的4070亿美元增长至2033年的5790亿美元,换算下来年化增速7.1%。

除富卫集团覆盖区域带来的增量业务外,富卫同样受益于“粤港澳大湾区”等互联互通政策。

富卫集团招股书显示,2022-2024年公司来自于内地客户的年化新保费分别为4200万美元、2.04亿美元、2.64亿美元,2年时间增长了5倍多。同期内地客户为富卫集团贡献新业务价值分别为1800万美元、1亿美元和1.09亿美元,同样约有5倍增长。

境内保险机构需将大量可投资产用于支持内地经济发展,而境外保险机构能更好地实现资金全球化配置,从而取得更高的投资收益率。于是香港地区分红险保底收益更高,过往已实现收益概率也不低。反观内地寿险、万能险预定利率正处于下调期,行业还在提倡“分红险反内卷”,内地寿险与港险“性价比”差再拉大。不排除未来有更多内地客户到港澳地区购险。

三、全明星基石股东提升富卫集团泛亚经营能力,与同行相比富卫市值偏低。

本次IPO前,富卫集团的股东阵容就相当华丽。包括李泽楷持股31.83%的电讯盈科(香港最大电讯公司)、Swiss Re PICA(瑞士再保险子公司)、Athene(全球领先的退休服务公司)等······

本次招股期间,富卫集团计划募资34.71亿港元-39.92亿港元(4.45亿美元至5.12亿美元之间。行使超额配售权为5.12亿美元,否则为4.45亿美元)。其中Mubadala Capital(穆巴达拉资本)将认购1.5亿美元,日本T&D Holdings认购1亿美元,成为富卫集团的基石投资者。

Mubadala Capital掌管可投资金约2.4万亿人民币,其投资了全球众多的创新药公司和医疗服务网络,近5年年化回报率为10.1%。而T&D Holdings旗下拥有Taiyo人寿、Daido人寿和T&D金融人寿三家寿险企业,是日本寿险份额排名靠前的保险集团。富卫集团得到Mubadala Capital和T&D Holdings投资说明公司在资本市场中极具回报潜力。在业务层面,富卫集团亦可通过与两家金融集团合作,继续补强医疗服务网络和保险销售渠道。富卫集团在泛亚地区的竞争力再增强。

(富卫集团招股书)

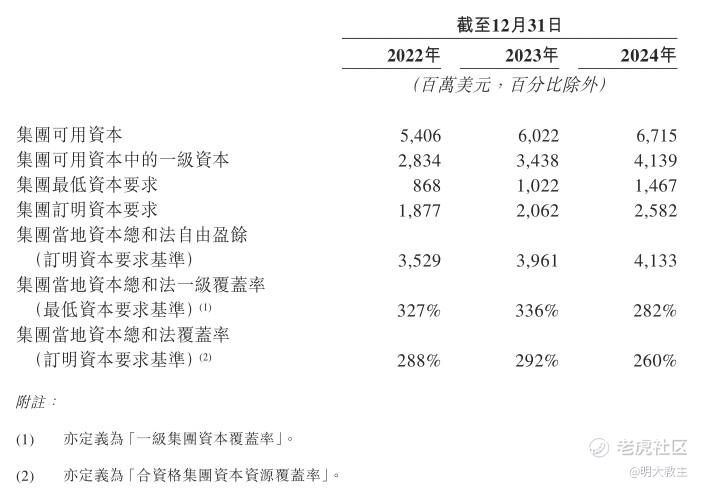

其他值得关注的指标还有资本充足率。虽东南亚各国监管要求有所差异,但2024年富卫集团资本充足率(对应内地保险偿付率指标)为260%,属相对扎实一档。

(富卫集团招股书)

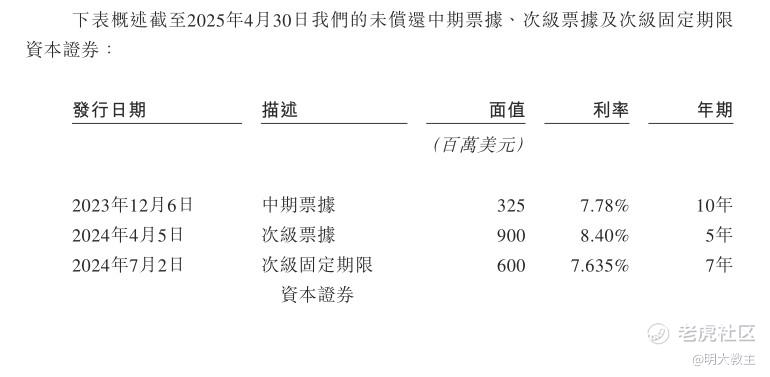

众所周知,金融机构免不了要发行一些票据用于补充资本。而如今美元利率处于高位,富卫集团发行票据的成本也较高。

预计在本轮IPO后,富卫集团资本充足率、财务成本将“一升一降”,有利于富卫集团延续更健康的增长表现。

估值方面,富卫集团截止去年末合约服务边际余额约是$友邦保险(01299)$ 的9%,是$保诚(02378)$ 经调合约服务边际的37%。然而友邦如今市值7500亿+港币,保诚市值2500亿+港币,按合约服务边际余额比例推算富卫集团的市值应在675亿-800亿之间。可富卫集团本轮全球发售完成后总市值才不到483亿港元,其中的估值差异很可能在于富卫集团2024年才在IFRS17准则下盈利,机构担心富卫集团盈利表现缺乏稳定性。

然而机构同样忽略了富卫集团是市场上稀缺的深耕泛亚市场的寿险集团,后续业绩增速要比友邦、保诚以及内地保险集团更快。

(富卫集团招股书)

相比之下富卫集团本次发行定价并不高,参与打新的投资者可以考虑长期持有。

修改于 2025-06-27 18:29

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 趋势交易猿·2025-06-27精彩这票我盯很久了,就等着他上市打新了,如果没打中开盘价也不离谱的话,那我也考虑买点点赞举报

- 孤雁投资·2025-06-27精彩感谢教主介绍,看完大概明白富卫集团的逻辑了点赞举报

- 蓝色韭菜·2025-06-27精彩这公司在东南亚还挺出名的,就是国内知名度不高点赞举报

- 泡面艺术家·2025-06-27精彩这股走的赛道还蛮清奇的 [笑哭]点赞举报

- 牛宇杰·2025-06-27精彩保险是个好生意 [龇牙]点赞举报

- 风夏半吹·2025-06-27精彩教主,富卫啥时候开放打新?点赞举报

- 蓝色韭菜·2025-06-27这公司在东南亚还挺出名的,就是国内知名度不高点赞举报