Google惊险过关的背后,Chrome虽然保住,但更利好Apple?

法官Amit Mehta拒绝了司法部要求 $谷歌(GOOG)$剥离Chrome的诉求,同时禁止其签排他性搜索合约,并要求一定程度的数据共享。市场的解读很直接:Google和Apple的股价双双走高,分别在盘后上涨了接近6%和3%,这就是典型的“利空出尽”。但如果把放大镜拉近,会发现这场裁决对两家公司的影响完全不同: $谷歌A(GOOGL)$ 是“守住底线”, $苹果(AAPL)$ 则是“坐收渔利”。

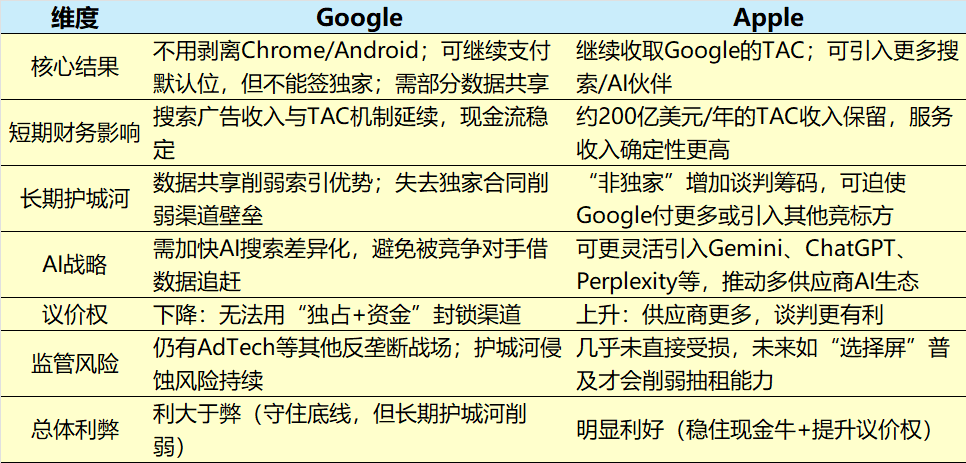

对Google来说,Chrome保住了,这等于保住了搜索分发的最重要入口。Chrome占了全球浏览器市场的65%左右,拆掉它基本等于拧断Google搜索广告的水龙头。但问题在于,排他性协议被禁止,未来Google不能再靠独占合同锁定Safari、Android厂商的默认搜索位,这直接稀释了他们过去十几年的“渠道护城河”。同时,数据共享义务更让人担忧——一旦Bing、Perplexity甚至OpenAI能直接利用Google的搜索行为数据来训练模型,那些长尾复杂查询的技术门槛就不再是Google的独家优势。这就是典型的“短期利好、长期侵蚀”。从估值角度看,这一裁决清除了监管的最大灰犀牛,市场会给Google的PE一定程度的扩张空间,可能支撑到22倍以上,以2026年的EPS来算,对应股价上看$250。但护城河削弱是真实存在的风险,如果上诉最终维持现状,未来两三年Google的利润率会承压,尤其是TAC支出可能要“更嘈杂、更高”。

反观Apple,几乎是全身而退,还顺带拿了个谈判筹码。Google每年支付Apple约200亿美元,换取Safari默认搜索位——裁决后,这笔钱没丢,但“独家条款”被拿掉了。意味着什么?意味着Apple可以让Bing、甚至AI新玩家一起来竞标,Google为了稳住地位很可能不得不付更多。Apple的短期服务收入因此稳住,股价上扬也是合理的。但更深远的变化是战略灵活性:Apple不再绑死在Google身上,可以同时推动自己的Apple Intelligence,甚至用多供应商来增强Siri和Safari的AI搜索体验。这对Apple来说,是现金流稳定+长期自由度提升的双重利好。当然,风险在于未来TAC支付的稳定性下降,收入可能有波动,但在我看来,这对现金储备雄厚、估值已受压制的Apple并不是大问题。长远来看,这种灵活性甚至可能为Apple的生态控制再加10-15%的上行空间。

行业层面,这个判决算是监管和市场之间的平衡点。Google没被砍掉手脚,但必须开放更多竞争;Apple维持了现金牛,还获得更强的议价权;新兴AI搜索公司则看到了制度红利的入口。短期上,这个“清除事件”缓解了监管不确定性,市场情绪回暖,两只股票都在“估值重估”的轨道上。但投资者不能忽视未来的结构性风险:对Google来说是护城河慢性侵蚀,对Apple来说是服务收入波动性。

这场裁决是Google的“部分胜利”,却是Apple的“完全利好”。

Google守住了核心资产,股价短期有动力,但长期需用AI和产品力去对冲竞争加剧;Apple不仅保住了现金流,还在未来的搜索与AI生态谈判中握到了更多筹码。对投资者而言,Google和Apple在接下来两年的估值逻辑会逐渐分化——Google要靠执行力证明自己能维持护城河,而Apple则可能迎来一波“AI驱动的服务溢价重估”。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Andy1·2025-09-03精彩谷歌肯出200亿刀拿下不就是远远超过其它对手愿意出的钱么?难道因为这个判决apple 就可以收更多?1举报

- chenx32401·2025-09-03精彩以现在苹果的产品研发竞争力,它也没有那么多可以选择的空间。点赞举报

- Yuheng1·2025-09-03不是哥们,你看过苹果的采访吗?苹果说就算其他公司开比谷歌更高的价格,它也会保持谷歌的默认搜索地位点赞举报

- 施龙慎·2025-09-07解毒师 看的很远 谷歌长期也是有概率被动的点赞举报

- 冯榕·2025-09-03胡说八道!点赞举报

- 钟艾一生·2025-09-03果然是利好!👍点赞举报