即时零售,既是灵兽,及时领受:我为什么开仓顺丰同城

文本抛砖引玉问一个问题:

即时零售这个风口,我们应该投资什么?

一、Investment Thesis的核心: 即时零售大爆发

———

之前《外卖指数的远大前程》里,我问了个问题,到底电商为什么要做外卖?外卖是个没大劲的生意,也是个古老的行业,比如猫王和大数学家张益唐都送过外卖,外卖的历史比领导开的会还要长。所以我们要想,众神之战为了抢个棒槌,这怎么可能呢?外卖不是关键,关键的是即时零售,正是这个饼才把众神钓成了翘嘴。

根据著名算命爱好者老字号咨询巨头Frost&Sullivan估计,2024年中国即配行业订单规模约482.8亿单,同比增长17.6%,2019-2024年均复合增长率为20.3%。推导一下,预计到2030年,在CAGR16%的增速下,全国即时配送订单规模将达到1008.4亿单(根据交通运输部估算,现在全年快递量也才1600亿件)。再假以时日,即时零售从非主流,到第一流,指日可待,待价而沽。

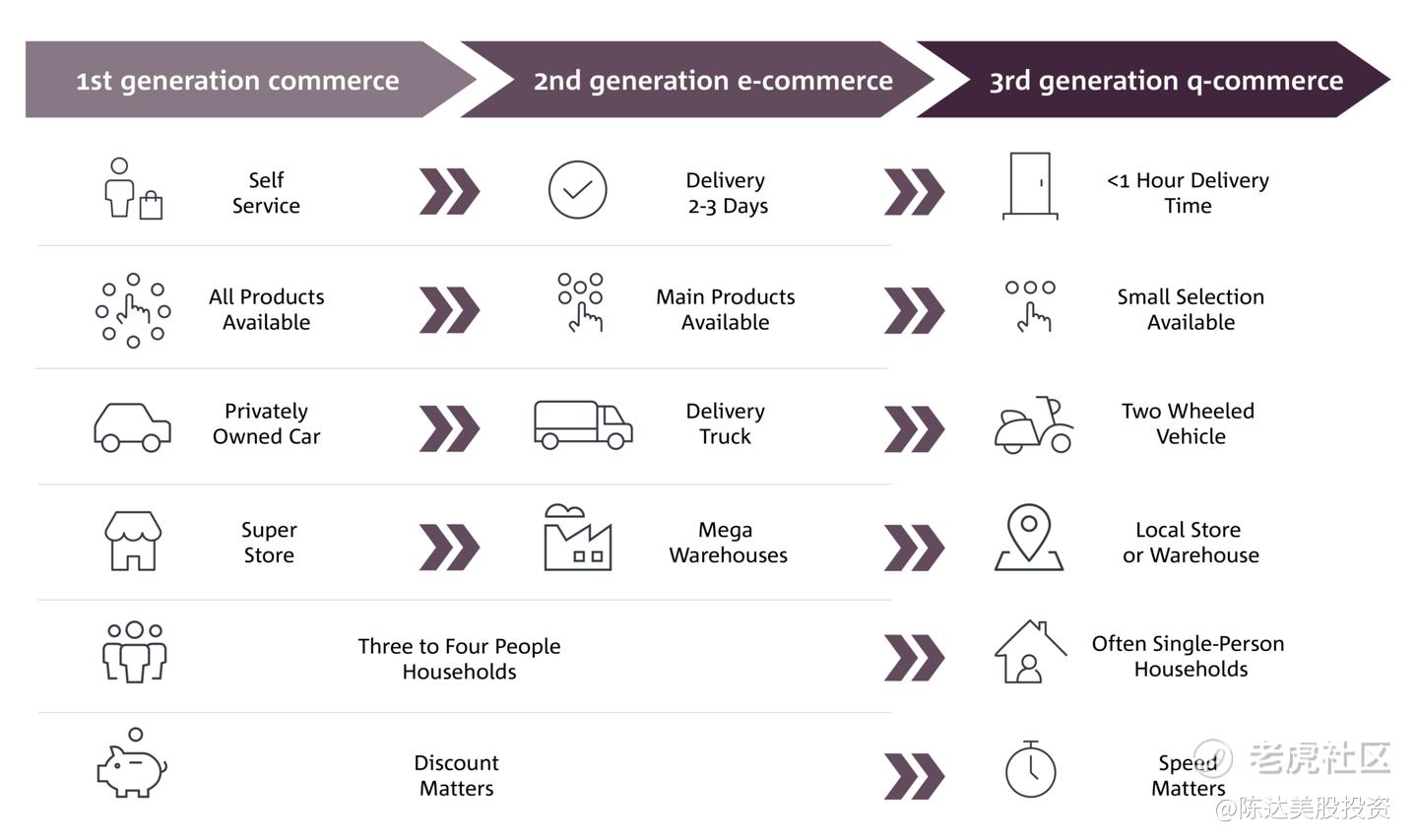

特意追求并享受延迟满足的奇人异士毕竟少数,大多数人还是偏好“现在就要”。我之前提到“希望我们能有个共识,就是未来2C的电商,虽然延迟零售不会消亡,但即时零售会是主流。而整体电商的盘子,也就是所谓的TAM,比现在的要大得多。” 忘掉庸俗外卖,拥抱比格QC(quick commerce)。

(一代不插电商业,二代电商,三代即时零售,对比图)

投一个金矿型大机会,除了投挖金子的龙头老板玩家,还有就是投卖铲子的助力梦想玩家。即时零售里找卖铲子的,我自然找到顺丰同城。

沿着即时零售的思路,你寻找投资标的的思路或许宛若锋利,不过要留个心眼,即时零售,是 和 像 不一样。有不少物流玩家在做“即配”与“最后一公里”,有些像是即时零售,而有些就是即时零售。

顺丰同城模式上的独特之处在于,其乃独立第三方,不捆绑商流、可覆盖全场景和全渠道、toB给商家做私域与渠道——给没有运力的平台做运力支撑,给有运力的平台做运力补充。而其投资逻辑归总为一句话:第三方即时配送龙头,盈利能力持续增强,在即时零售是电商未来的前提下,这一块是趋之若鹜的基础设施级别infrastructure的核心资产。

是 和 像,迥然有别,外表相似,本质迥异。比如,健身房就像一个教堂:1.健身房有一批稳定教徒;2.他们四处宣传健身好处;3.周末健身房人会变多;4.很多人会带着愧疚来赎罪;5.虽然只是待一会,负罪感就会减轻;6.健身房有特定的氛围歌单;7. 健身人有自己的饮食习惯;8.狂热者会对龙门架磕头。但健身房是一个教堂吗?不是。生意模式根本不一样。

要投资是什么的,而不是像什么的。

二、 插播,聊聊到底如何投资股票,从分散配置,到选股理念

我唐僧念经一样淅淅沥沥地讲,分散投资分散投资分散投资,出于我对这个世界的一些基本认知:

1). 人总是盲目乐观。没有人能克服。你们看我就知道了,这个票也觉得好,那个票也觉得妙。

2). 你以为看懂了的公司和行业,all in 或重仓之,却往往伤你最深;或许也不是你没懂,或许你亏钱的道理简单,仅仅是因为没人能预测未来。

3). 这个世界是个复杂系统,真正的因果关系很难捕捉。

4).决策都是之于未知的,但复盘往往是在后视镜里,仅仅是之于已知。用已知推导未知,往往给你一种真理尽在掌握的错觉。

5). 投资是收益与风险的trade-off,平衡风险与收益,保住本金(巴菲特的第一忠告是不要亏钱),无视风险的投资就是赌博。而对一般人而言风险控制的基本要求,就是分散投资。

分散投资能让你大概率stay in the game。比如德扑,你是炸弹对方河牌听皇家同花顺,按理说你all in是理性的,期望值非常高,但是如果对方河牌中牌,你就全输。投资是一个完全看结果的事情,过程的理性与优美不会让你赚钱,最后命运给你发的牌,无视你的理性。只要一次all in+清零,你就被打残了。所以分散投资,stay in the game,不下牌桌,你才能最大概率取得一个理想结果。

分散投资,是我对这个烟波谲诡、瞬息万变的投资世界,最清风肃穆的谦卑。

多找一些符合你投资理念的股票,组成一个组合。而如何选股,无非就是一些原则,根据一些选股理念,去组建一个分散的投资组合。

比如,你可以设立一个“四不原则”:不投业务与客户单一公司、不投不增长公司、不投市值过小的公司、不投周期股,云云。再加一些”四必原则”,必须是细分市场的领跑者,必须身处朝阳行业,必须有长久期的成长性,必须有至少可以看见的疑似壁垒(我们就不提护城河这种玄玄的东西了,护城河的错觉容易让人盲目自信,导致“河还在,城没了”、“护城河深不见底,但是只有巴掌宽,小孩也能跨过去”的悲剧。

通过选股组建一个行业相关性比较低的长期配置组合,知行合一地实践“分散投资,长期持有”,然后就是东方诸葛亮西方贾乃亮,总能亮一个,这样你在大牛市里,也不必总是感受踏空的无助,悸动而高悬的灵魂迟迟得不到安放。

三、顺丰同城2025中报财报分析:神仙打架,铲子开心

顺丰同城模式于2C的体感丰富,不多赘述,是即时零售这个赛道里的基础设施。这个行业的四个特质:高时效、轻资产、非标性、高成长。

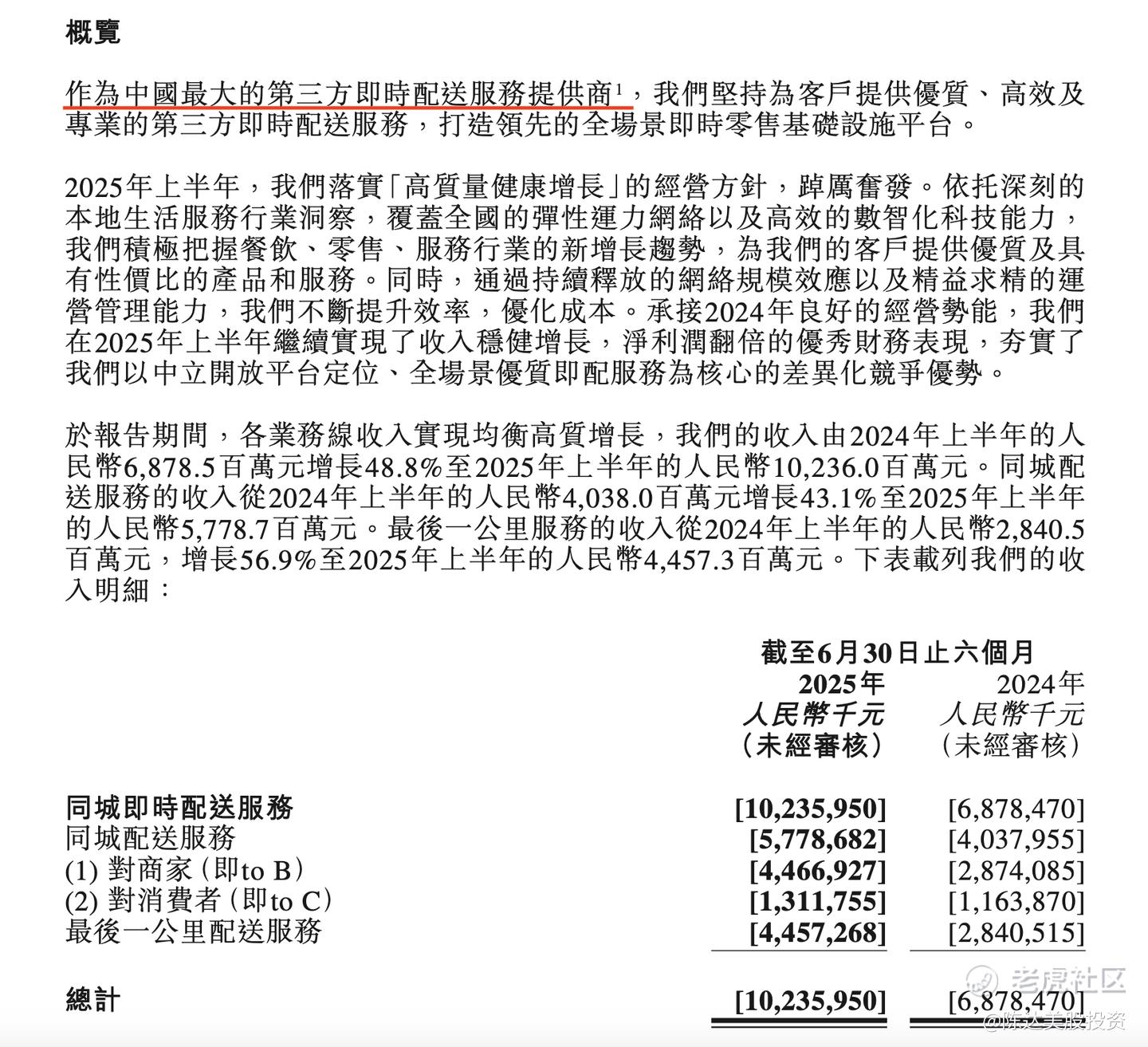

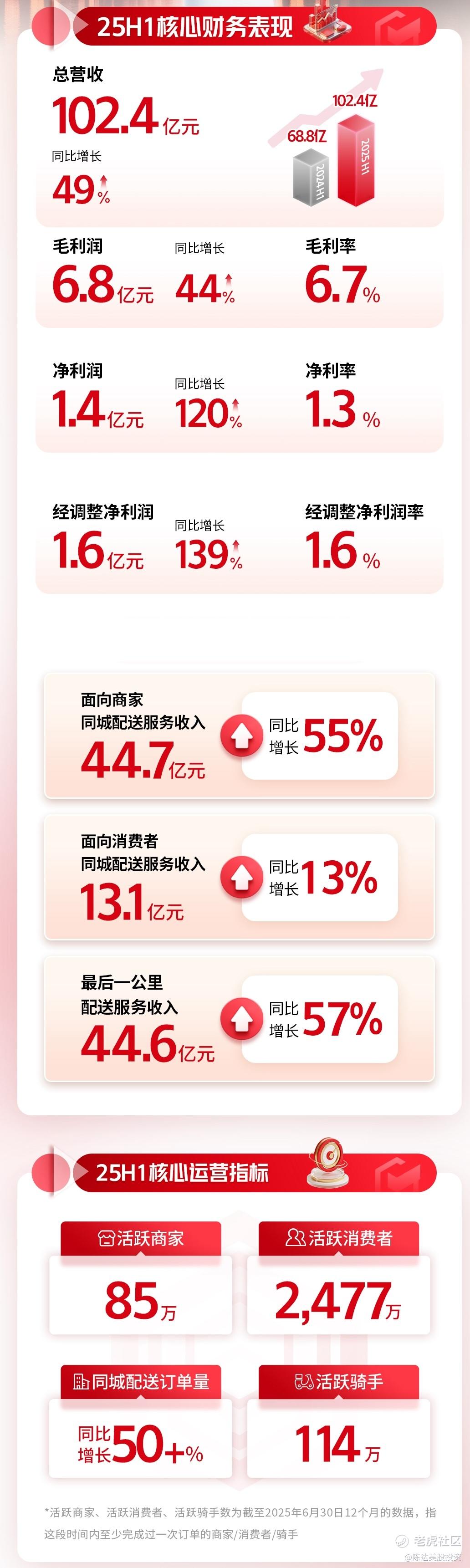

顺丰同城的中期业绩可以概括为,神仙打架,铲子开心。上半年财报数据,收入同比+49%至 102.36 亿元;毛利润同比上升44%至 6.81 亿元,毛利率同比-0.2个ppt至 6.7%,基本保持;净利润同比上升120%至1.37 亿,净利率同比+0.4ppt至1.3%,也差不多保持,经调整净利润同比+139%至 1.60 亿元。

运营数据方面:年活跃商户规模同比+55%至 85 万,年活跃消费者同比+13%超 2477 万人,年活跃骑手数同比+18%至 114 万名。

数字很爆炸的财报,最主要的原因你也能想到,就是即时零售需求超预期的爆炸性增长。摘录一下:“上述增长的原因主要为:餐饮外卖及即时零售行业快速增长,带动即时配送需求增加,期内同城配送服务订单量同比增长超50%,带动收入规模快速提升; 业务结构优化,优质客户对收入贡献增加;以及其科技和精益管理推动运营底盘提质增效,网络规模经济效益扩大,盈利持续释放。”

50%增长虽然源于外卖杀疯了,但是这个增长仍然远超行业平均水平。投龙头啊,马太效应。合理预测,后面流量多极化加深,非餐场景更加多元复杂,顺丰同城将长期确定性受益

然后分拆一下业务板块。顺丰同城的业务分为同城配送与最后一公里。同城配送分TO B的”面向商家同城配送“和TO C的“面向消费者同城配送”两块。而“最后一公里”比较tricky,就是给其他物流公司提供弹性运力。

(来源:公司公开披露资料)

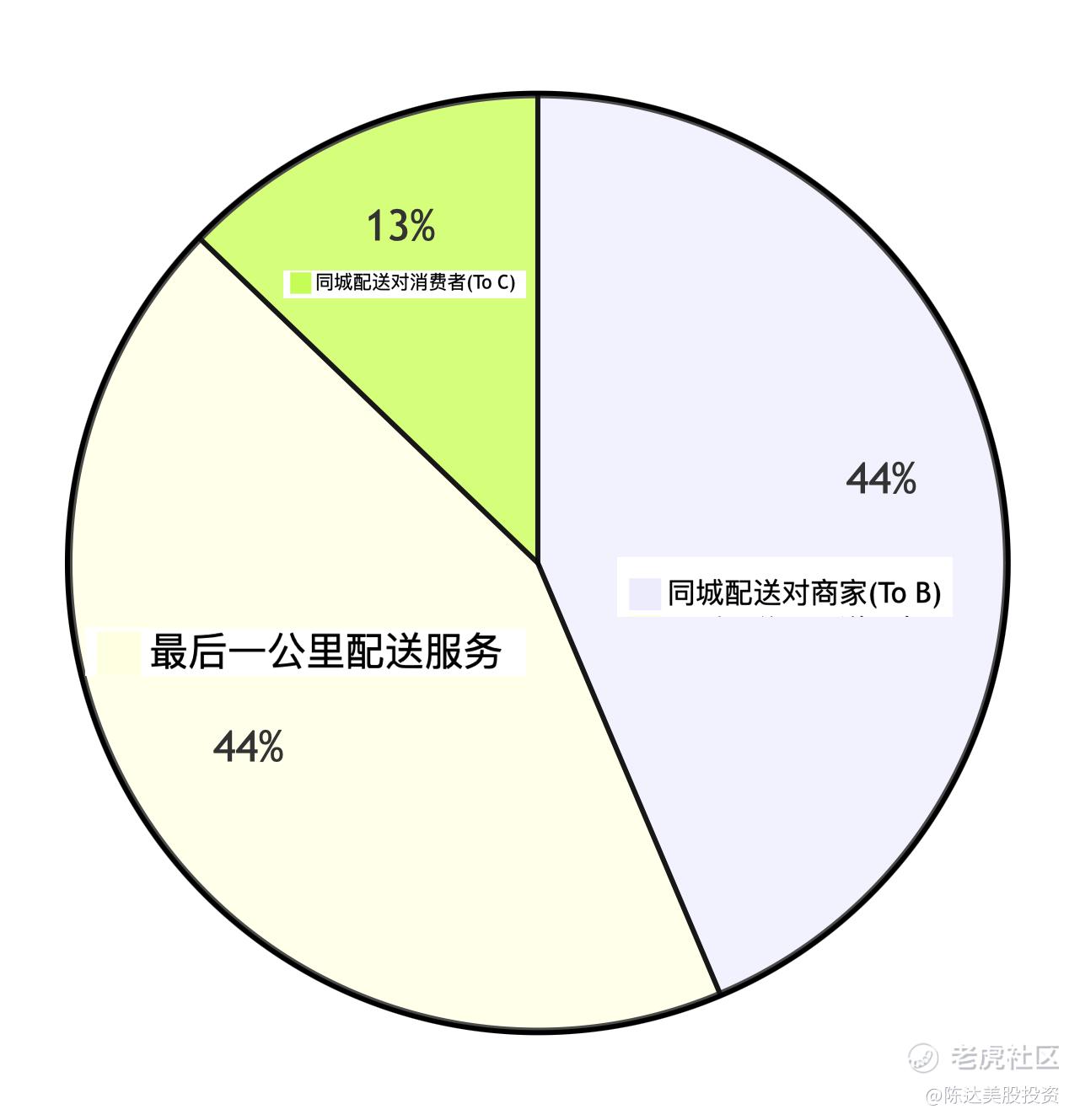

给收入分拆一下,画张大饼。

(加起来超过100%是四舍五入的结果)

同城配送这块,因为外卖行业业务爆单以及多元商流需求,整体履约需求大增, To B 收入高速增长,KA 业务高增长。如上图所示,1H25 To B收入 同比增长55.4%至 44.67 亿元。茶饮品类配送收入同比+105%。当然我会疑虑是否餐饮(外卖)占比过高,看一下,TO B的非餐场景收入(指餐饮外卖场景以外的即时零售配送和即时履约服务场景)同比增长35.3%,过得去。目前TO B 44.67亿里,餐饮场景占比没有披露。

叠加商超、医药(比如山姆、海王星辰等)比较diversified的 KA 商流的即配需求仍在增长期,我的观点是,在行业高增的背景下,公司凭借第三方的中立性、精细化的商圈网络运营能力以及运力网络的灵活性,有望持续获取 KA 商家中的订单增量。外卖大战继续深入,即时零售继续神仙打架,下半年增速之后加速,我预期2025年公司面向商户收入增速能整体远超 50%,其中 KA 业务同比增速或将更高。

占比不大(占总收入13%)的ToC业务逻辑跟To B不太一样, 相对需求很稳健不太有大起大落,与速运业务协同比较高。1H25 公司同城配送 To C 业务收入增速 12%。这块要继续增长,主要是增加高品质服务场景, 打穿“小时达”产品渗透率,以及独享专送,不能期望爆炸式增长,不现实也没必要,不过预期全年,双位数增长,问题是不大的。

再讲一下占收入44%的,最后一公里配送,或者也可以叫“落地配”。为弹性运力补充,及时响应夜间、节假日、购物节高峰、响应电商集收、电商退货件上门揽收、blah blah的各种需求。

1H25 这块收入同比猛增57%,揽收环节支持服务订单量,同比增长超150%,而同期行业平均水平——快递业务量同比之增加了26%。通过这些数字,而不是从直觉上判断,我也认为顺丰同城这块是龙头,因为所有最后一公里的,都受益于电商平台退换货需求上涨以及国补产品配送带来的末端履约需求,但顺丰同城最后一公里业务最劲。仍然是马太效应。

顺丰同城的运力网络与顺丰的快递网络融合,在顺丰集团大网中渗透率与协同效应提升,包括对其他快递公司的渗透,特别顺丰同城末端通过无人车对最后一公里配送的提效,无人车300台,月活行程约2万趟。我合理预测,最后一公里业务全年增速超 50%。

而成本侧就是收入的直接成本(骑手成本)+ 费用开支(营销管理行政三费+研发费用)。骑手成本占总成本90%以上。规模效应对于利润端的提升是最明显的;另外,适当注意一下费用率,我预期2025 年费率为 5%+,而未来还有下行空间

从topline砍掉费用,穿透传递到bottomline利润端,2025 年净利润率整体1.4%(1H25 1.3%)。

四、即时零售,为什么选择押注顺丰同城

为什么投顺丰同城,第一是其逻辑投卖铲子的即时零售基础设施。其实与云计算行业的逻辑非常像——我有核心资源,而你需要弹性,一拍即合。

外卖平台自营配送固然可以闭环,但是几乎所有平台在“即需即达”的时效性要求,运力调度、人员配置、路线优化等方面,资源是不够的,需要弹性支援,如果硬扩,单位订单履约成本会显著高于物流平台,划不来。高峰时段运力紧张与非高峰时段的资源闲置错位,推高成本,直接转化为盈利压力。

而在流量分散的趋势里,商家会有意识减少对单一平台依赖,会避免和商流平台绑定服务,许多商家有私域流量沉淀的考虑。第三方即配提供的是外包服务+集合入口,一站接入多平台的服务,这也让众多商家喜欢,to B业务做得起来。

第二,顺丰同城也很符合我选股的一些原则。

比如四必原则——必须是细分市场的领跑者,必须身处朝阳行业,必须有长久期的成长性,必须有至少可以看见的壁垒。

第一个细分市场领跑者不言而喻,85万活跃商家,KA 客户市占领先),2477万消费者,同城配送单量增速高达50%,远超行业增速,在同城配送和最后一公里的细分行业,都是行业领头羊。收入是已经私有化退市的达达两倍的体量。

第二个朝阳行业,这个与第三个成长性放一起看,主要还是因为看好“即时零售”这种行业大升级的叙事,类似于桌面互联网升级成移动互联网吧,即时零售我预期不只是阿里、京东、美团的三国杀,十有八九最后要玩成电商远近场一盘货,会有拼多多、抖音、甚至快手等玩家入局,三国杀变成战国杀,诸神之战啊。这个时候买个中立第三方的铲子,吃行业增速,我觉得也很合理——财报数据能看出,顺丰同城也能力整合全渠道配送、提供全链路协同,提供给商家与平台他们最最需要的支撑——并且是弹性支撑(就是雪中送炭的支撑)。

至于顺丰同城的壁垒,我们也不说护城河这种虚头巴脑的东西了,一是中立位+技术(供应链、AI、无人配送、低空经济)+全场景的业务能力,另外还有顺丰集团的资源协同。顺丰同城共享顺丰空地以及供应链仓储的资源,也有其末端的无人车与骑手人车协同的整套方案;顺丰同城还有顺丰的口碑效应,特别在商务取送,高端专业配送方面。然后“最后一公里”,类似于云计算,弹性运力,哪里需要你,往哪里分配(这个上面解释过逻辑)。护城河不提,这个业务壁垒是有的,小玩家很难干好。

其次从业务占比,同城配送toB部分+最后一公里,B端业务,加起来将近九成。这本质上是一个toB公司,这种“大B端+高壁垒”的结构,我很喜欢。我也喜欢toB的业务,比如我持仓的Meta(业务来源于广告大客户)、微软(企业服务),生意本质都toB。

当然这种选股法不是100%能命中噢,我也常有miss的案件;大概率能中然而不中的话,心碎了飘荡在海边,你抬头就看见。

————

结语、估值与展望

即时零售这杆大旗底下,我预期顺丰同城的盈利弹性,是个压满了的弹簧。

所以我预估2025/2026 年净利润3.1亿元/5.5 亿元,对应PE为40X和 24X,考虑到公司已进入盈利快速爬坡期,未来3年30%-50%的盈利增速,PEG(PE除以盈利增长)是个感人的数字;当然也不能算像烟蒂股那么低估,但这个毕竟是个高成长股票,但股价估值水平符合我介入的条件,

另外再用四不原则看一看,不投业务与客户单一公司、不投不增长公司、不投市值过小的公司、不投周期股——一家公司业务过于集中不是什么好事,无论是客户的行业还是客户本身,顺丰同城有红利泼天富贵的餐饮和非餐这两块业务,其中B端的非餐场景增速也有35%,符合分散行业、分散客户的选股标准。

四必原则+四不原则,都能Pass,估值合适,那就投。

风情万种的姑娘们穿着新买的短靴与五彩斑斓的裙子;我看了看新买的股票交割回执,哼起了小曲,看起来很满足的样子。

————————

利益披露:作者持有 $顺丰同城(09699)$ 多头仓位。

本文不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·2025-09-06等及时零售补贴战结束吧,看看消费者习惯养成情况,没有了补贴还有多少留存,这一波快递行业股价的调整,感觉是源于美团阿里中报,及时零售中非餐饮类比重的提升,要重新审视及时零售对快递公司业务带来的冲击程度了点赞举报

- 暮烟风雨·2025-09-06即时零售大势所趋,人肉算力应该能分一杯羹点赞举报

- 四明逍遥阁·2025-09-03现在买是不是不太合适了点赞举报

- 人生舵手__小琳·2025-09-03可以上车么点赞举报