从2025年报看DDC,自带现金流的BTC标的

先说结论,DDC算是一家结构比较少见的公司。一部分业务是一个盈利且持续增长的消费食品平台,资产端BTC跻身全球前30,管理层又在尝试做体系化管理,推出自主研发的Treasury AI平台,三件事叠在一起,12个月之内搞定,对执行力要求很高,市场上确实不多,后续可以加强关注。

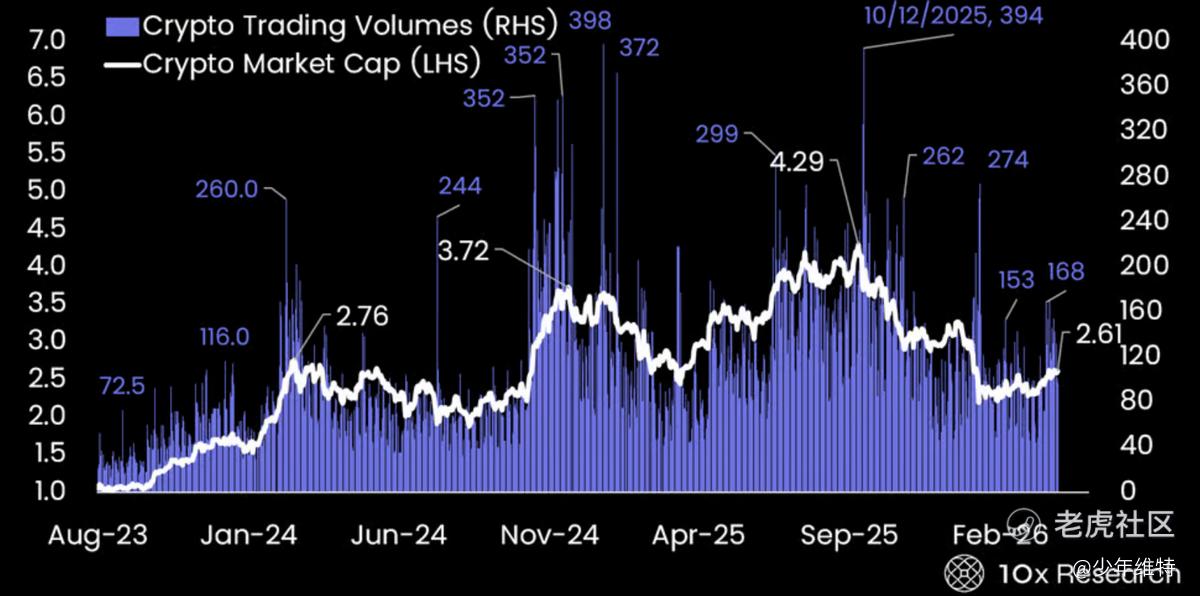

最近美股这段行情挺神奇,不仅是股票在涨,包括黄金、原油也一起涨,甚至BTC这种高波资产也回到了8万左右,都在一个比较强的区间震荡上行。资金感觉有点偏好确定性和稀缺性了。

特别是BTC的走势有点反直觉,根据10x research最新的数据显示,过一周价格上涨,但总体成交量不大,特别是资金费率下降至-6.9%,处于过去12个月的第2分位,总体杠杆也没起来。

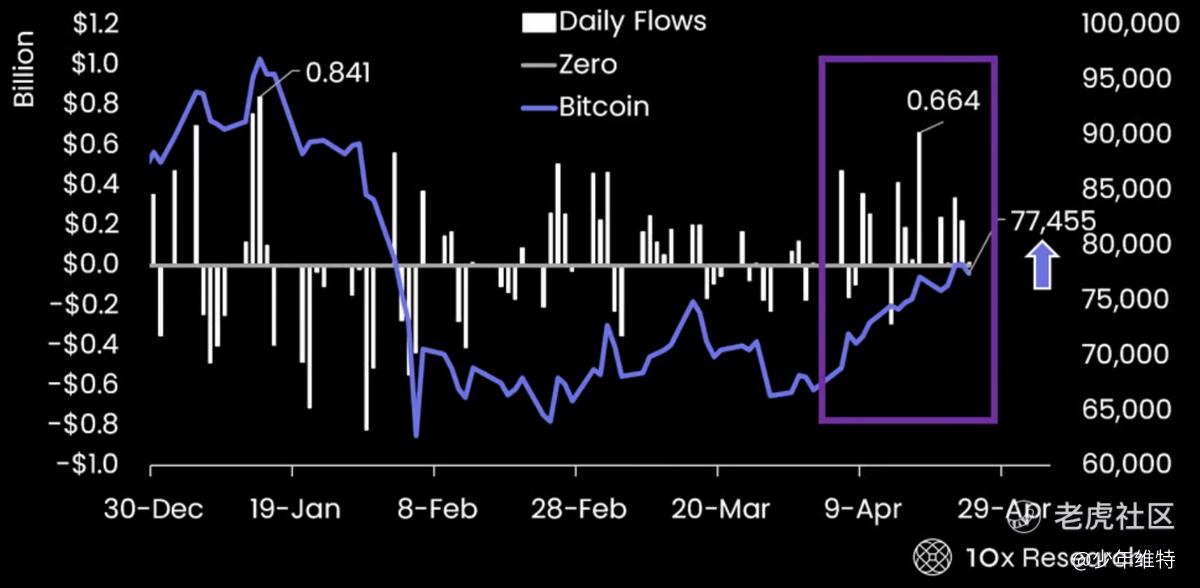

4月ETF累计流入25亿美元,并已经连续9天净流入,叠加MicroStrategy这种还在不断加仓,对价位形成重要支撑,上行过程中爆仓风险有限,10x research给出了88,000美元目标价。

自己这两年一直在看BTC相关的上市公司,最早盯类似MicroStrategy,后面包括矿企,以及转AI/HPC等。毕竟长期是看好这条赛道,有点FOMO的感觉。毕竟像MicroStrategy这种,已经把这条路走通了。

今天聊一家有点另类的BTC公司,美股代码DDC。同样赶上了去年这波BTC大牛市开始介入财库业务,正好公司发了2025年报,结合当前市场转牛,聊聊这家公司。

1. EBITDA首次转正

DDC最早起家于香港,属于美食内容平台,后来进军内地,还能拿过阿里、K11的融资,转型内容电商赛道。2019年左右赶上了预制菜浪潮,公司也推出过自己的品牌,后续公司核心增长逻辑就是并购整合、多品牌战略。

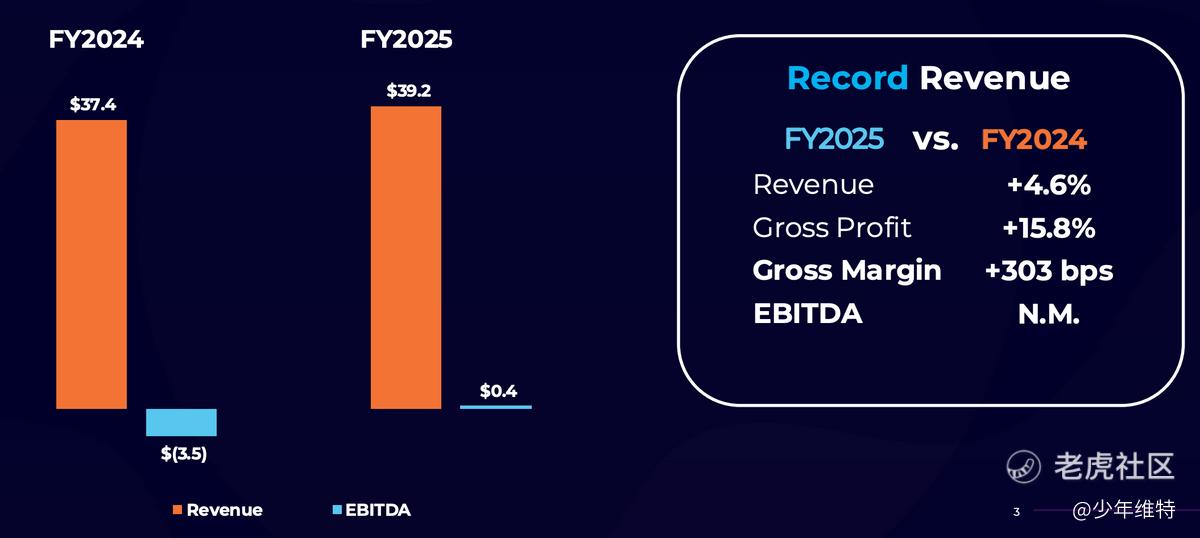

2025年公司收入3920万美元,同比增长4.6%,毛利率提升到31.4%,同时调整后EBITDA首次转正。

2025年全年净亏损为4,830万美元,2024年同期为净亏损2,150万美元。管理层给的口径是,主要原因是3,120万美元的非现金股权激励费用,包括用于组建比特币储备管理团队、将薪酬架构与行业同业对标,并为资本市场项目提供支持等。

若剔除非现金激励费用,核心销售及市场费用下降54%,一般及管理费用下降44.4%。

从这几个指标来看,公司基础食品业务经营效率在好转。感觉主要是两层考虑,一个是因为公司又开始扩表了,进行重大业务转型BTC财库,这样报表也会干净。再一个,猜测食品业务被定义为持续提供正向现金流即可。

现在看这家公司,核心还是要看公司到底把钱变成了什么。

2.一整套金融结构去做BTC配置

得益于BTC储备战略的推进,公司股东权益在2025年同比提升约600%,达到7,890万美元。驱动报表的核心,正在从经营利润逐步切换到资产端。

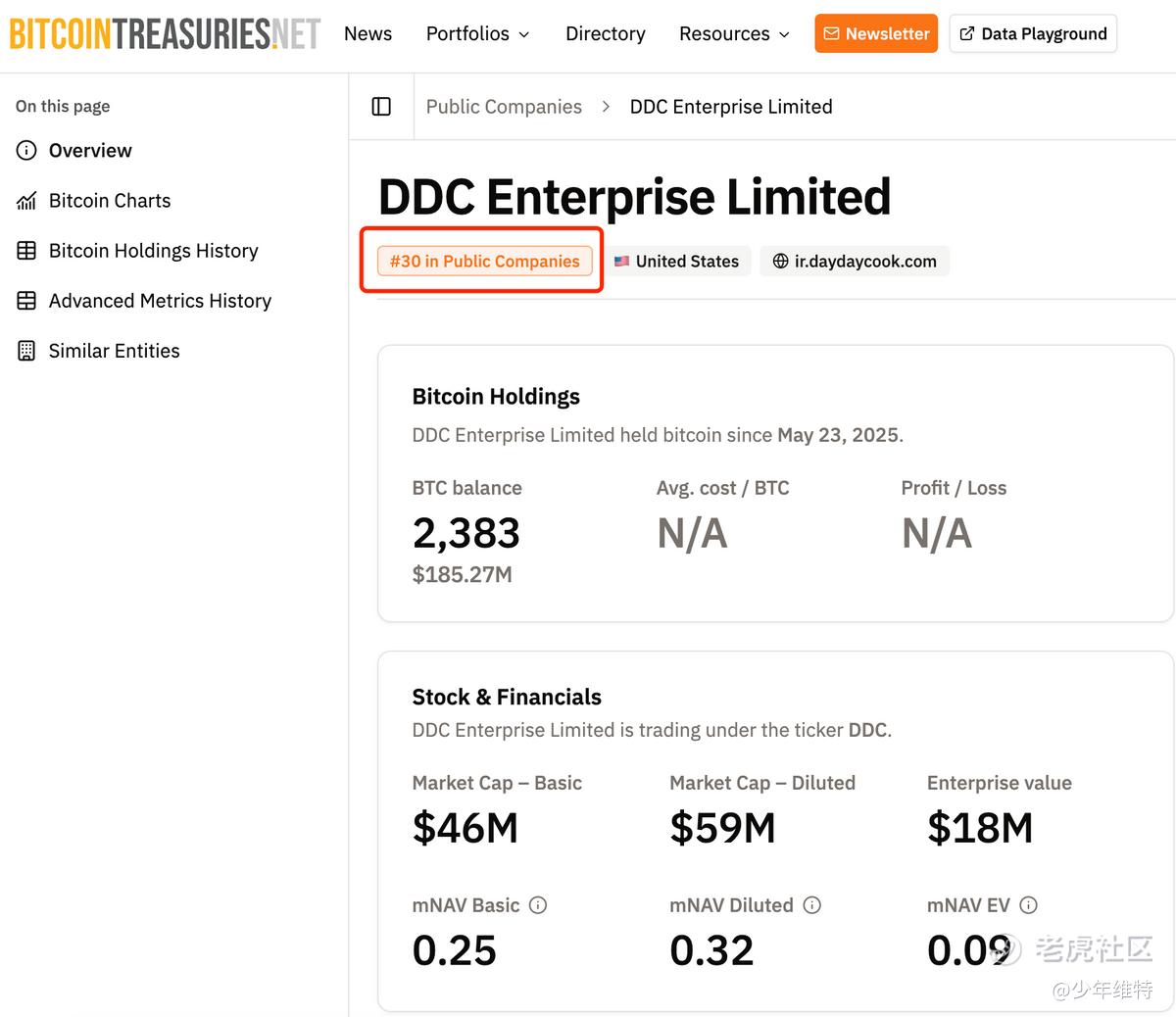

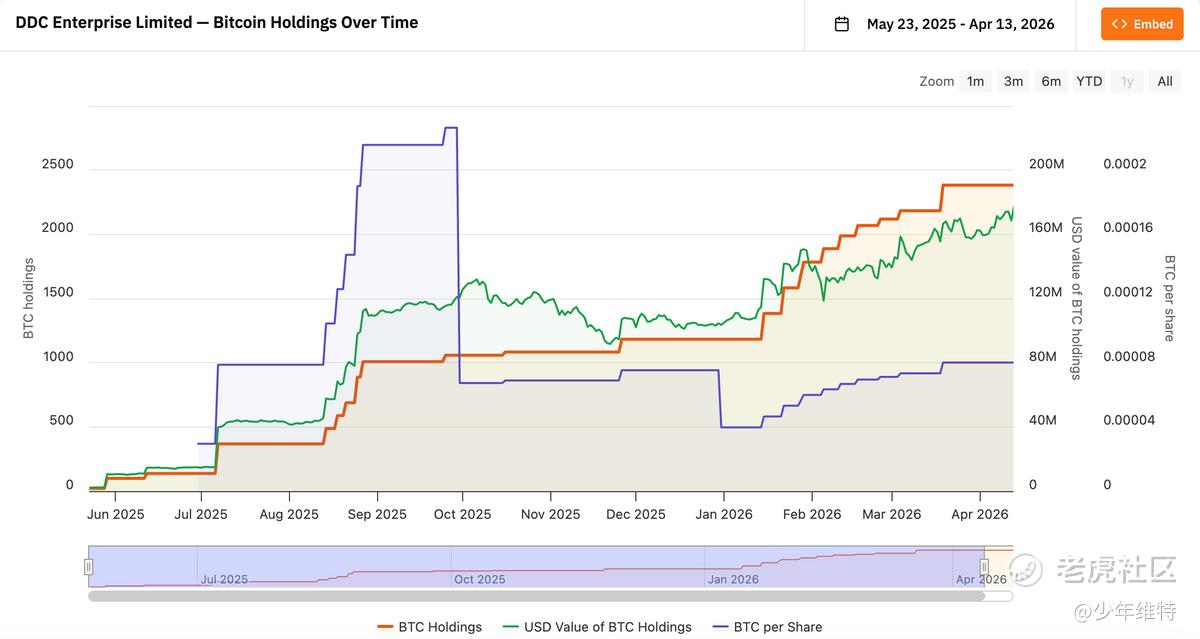

从资产负债表来看,这种变化更加直观。2025年底公司持有1181枚BTC,到2026年4月已经增长到2383枚,三个月基本翻倍。按BitcoinTreasuries.net的统计,截至2026年4月下旬,DDC在全球上市公司持币排名大约在第30位,这个爬坡速度是比较激进的。

要知道,2026年一季度不少矿企在卖币缓解现金流压力,而DDC是在逆周期加仓,这个节奏在上市公司里不多见。对应到报表端,数字资产规模已经从几千万美元跃升到超过1亿美元,占总资产比重迅速抬升,同时公司当前市值明显低于所持BTC的市值,这本身就是一个典型的“资产折价”。

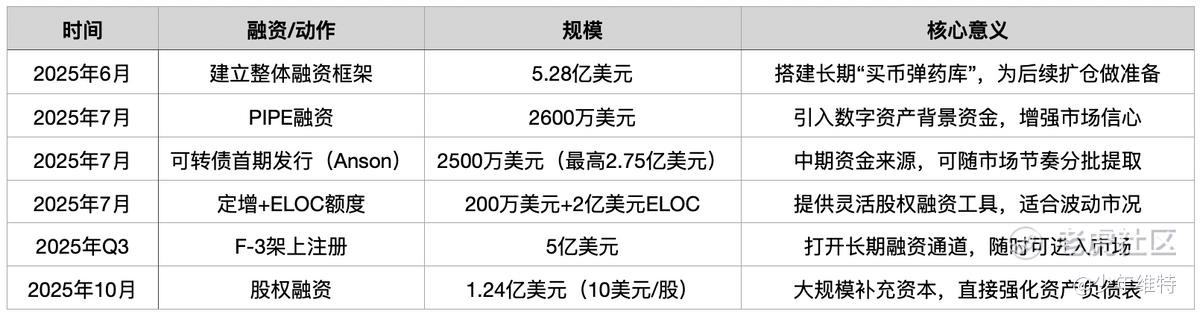

公司过去一年搭了一整套融资结构来支撑财库策略,核心是解决买币资金来源问题。

目前披露的数据是,实际用于购入BTC的资金大约5300万美元,而整体融资框架远高于这个数,绝大部分额度还没有动用。这一点反而更关键,意味着现在的持仓规模,并不是能力上限。

从财务角度看,这套策略已经开始影响利润结构。2025年公司确认了约550万美元的数字资产未实现损失,平均持仓成本约7.99万美元/枚,而当前BTC在8万美元附近震荡,公司整体处在盈亏平衡区间。换句话说,未来利润弹性非常简单,就看两个变量:BTC价格,以及持仓规模。

如果放到行业里对比,像Riot Platforms、MARA Holdings这类矿企,本质还是靠算力和电价赚价差,是生产型逻辑;而MicroStrategy则是典型的融资加仓模型。DDC更接近后者,但结构更轻,没有算力负担,只是对融资依赖更强。

这种结构带来的结果是行情向上的时候,弹性会更纯粹,基本跟着BTC走;但一旦市场波动或者融资环境收紧,压力也会同步放大。这是一种典型的“高弹性+高路径依赖”的模型。

CoinShares在2026年Q1报告里提到,减半之后矿业利润被明显压缩,行业正在从“生产BTC”向“配置BTC”分化。同时链上数据也在验证这一点——算力持续上行,挖矿收益下降,一部分矿机已经进入亏损区间。

叠加价格周期看,2025年减半带来的供给收缩仍在持续,虽然2026年一季度市场出现回调,但整体仍然处在高位震荡区间。在这种环境下,像DDC这种基于波动做配置的策略,反而更容易在周期中拉开差距。

3.把“持币”做成能力

这次年报里,有个点我觉得是可以单独拎出来看的,就是公司发布了号称是全球首个专为企业比特币储备打造的AI操作系统与储备图谱。

简单说,是一套“怎么管理BTC”的系统。

现在大部分公司做BTC储备,其实很粗糙,并没有当成是资产进行管理,要么是一次性买入,要么是简单定投,更多是决策驱动,买了就拿着,涨跌交给市场,缺乏交易体系。感觉DDC这个产品想解决的,是把财库这件事从“经验判断”,变成“结构化决策”。

这套系统核心有两块,一个是“储备图谱”,一个是“买入信号系统”。

储备图谱本质是一个数据底座,把公司持仓、资金流、市场数据、历史操作全部打通,最后会形成一套可持续更新的知识体系。系统背后记录“决策过程”和“市场反馈”。这样每一次买入、每一次波动,都会形成可复盘的数据闭环。时间拉长之后,这东西会沉淀成一套专有资产,类似一家公司自己的交易记忆账本。

另一块是买入信号系统。这套东西放到传统金融里,挺像资管机构的内部系统,比如投研数据库+风控模型+决策记录系统的组合,提高决策的一致性和可复盘能力,每一笔资产配置都有过程记录,结果可归因。

从公司自己的表述来看,这套系统有几个核心目标:一是提升决策质量,二是保证过程可审计,三是通过不断积累数据形成“复利优势”。

短期看,这一块对利润没有直接贡献,甚至还在增加成本。但从中长期来看,非常有价值。

首先就是内部效率提升,跟资产管理同理,如果这套系统真的能在波动市场中优化买入节奏,本身能保证少犯错,在高波动资产里,这一点的价值非常大。BTC资产作为公司报表一部分,以后能避免公司公允价值的大幅回撤。

其次是对外输出能力。公司提到,未来可能把这套能力封装成软件或知识产权产品,对其他企业储备团队输出。如果这条路走通,公司相当于还可以“提供持币解决方案”,带有一点轻金融科技,或者轻资管公司的意思。如果行业继续往企业持币方向发展,这种基础设施很可能会变成稀缺资源。

4.最后说下估值

公司持有2383枚BTC,对应资产规模已经在1亿美元以上,但公司整体市值明显低于这部分资产,本身是一个净值折价。

年报口径BTC per 1000 Share值为0.057626,算是起步偏低的阶段,但公司财库这部分累计收益达到了1,493%,管理水平还是非常惊人的。

像Strategy这类,市场已经愿意给明显高于BTC净值的溢价,是因为它的融资路径、市场认知和“BTC per Share增长”逻辑已经被反复验证。而且Strategy仍在通过股票和优先股发行持续买币,CEO Saylor最近又开始充值信仰,放话“只要我拿下BTC 7.5%的筹码,届时单枚币价就能冲上1000万美元。”

1000万美元这个价格当个乐子,但是这种思路背后本质,还是看好数字资产未来。

从宏观角度看,2025年是少见的打破此前连涨节奏的一年,加密总市值全年下滑8.6%,BTC价格下滑6.1%,市场对2026年的预期出现分歧。BTC价格走势与全球M2增速、美联储降息节奏、以及风险资产偏好高度相关,2026年的关键变量仍然是全球流动性环境(比如即将上任的Warsh在听证会表现出偏鹰派、改革的立场)。

政策方面,像美国去年落地了天才法案,其他主要经济体总体政策还是偏利好。

而DDC现在处在更早期的阶段,市场还没给溢价,目前的股价已经把融资风险提前反映了一部分。

只看食品业务,DDC属于一家刚刚修复盈利能力的小盘消费公司;

只看BTC持仓,它就是一个明显折价的“类MicroStrategy标的”,股价弹性角长期公司市值会与BTC走势高度相关,更像一个带杠杆的BTC Beta。

叠加管理层新拓财库体系,属于典型的自带现金流的BTC配置平台。随着公司BTC持仓规模扩大,财库体系不断被市场验证,中长期视角有望享受估值溢价。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 摩行天下·05-07$日日煮(DDC)$ 之前ddc年报说了一句,截至目前她们还有大量授信可用于增持比特币点赞举报

- 事前诸一样·05-07现金激励高是因为去年招了很多币圈的资深人士过来,有提供技术支持的,有提供交易支持的,还有提供背书的,这些都要花现金激励的钱点赞举报

- 泡面艺术家·05-07今年持币量上5000,排名进入榜单的前二十名,还是挺有希望的点赞举报

- sodom·05-07目前现在Strategy持仓占比还不到比特币总量的5%吧?点赞举报

- 摩行天下·05-07之前是给过高溢价的,可能现在还是属于一个盘整阶段吧点赞举报

- dropppie·05-07我也拿着MSTR,DDC这折价能持续多久?点赞举报

- 年头赚到年尾末·05-07老师买了多少?点赞举报