二手车出海第一股+腾讯AI赋能:市场遗忘的汽车街,正在悄悄扭亏

今天聊一只很多人忽略的港股标的。

大股东有腾讯、华兴、广汇,妥妥的豪门背景。但上市后股价从高点下来超60%,一度被市场遗忘在角落,成交量清淡。

我从3月份开始建仓,为什么?三个字:预期差太大。

先看2025年财报,我认为核心就四个字:扭亏为盈。

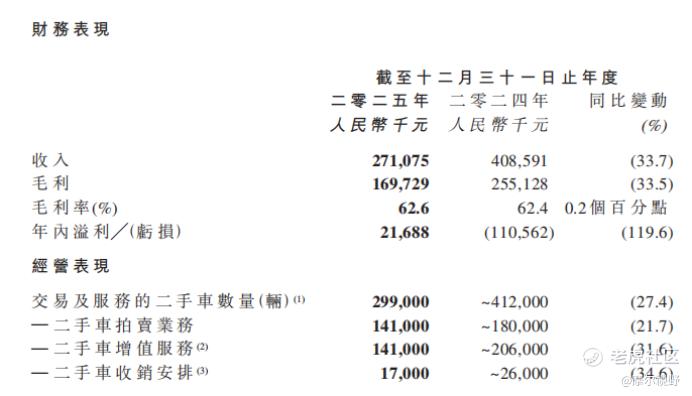

2025年汽车街录得年度溢利约2169万元,相较于2024年同期高达1.11亿元的亏损,大幅增加了119.6% ,确认了盈利拐点,母公司拥有人应占溢利约827万元,实现了真正的“由负转正”。

有人可能会反驳:这不就是营收从去年4.09亿降到了2.71亿,利润反而转正了吗?这背后肯定有非经营性项目在作祟?没错,2024年高达1.42亿元的“可转换可赎回优先股公允价值变动”亏损,在上市完成股转债后,这笔巨额账面亏损隐患彻底消除。

但这不是故事的全部。撇开一次性因素,评估主营业务最直接的指标就是——毛利率稳定在62.6%!要知道,这对于平台型企业是至关重要的信号,意味着在市场环境极度恶化的背景下,它作为交易核心枢纽的基本盘没丢,定价权和议价能力依然强势,这是最核心的逻辑护城河。

再看基本盘和战略布局,收缩中藏着巨大的“进击”。

很多人不明白拍卖平台在二手车流通中的价值。2025年全国汽车总销量达到了3440万辆新高,经销商亏损率却超过了52%,平均每两家店就有一家亏钱、约5000家门店退网的情况下,主机厂必然会全方位切割不良资产,提升处置效率,这就是他们和拍卖平台深度绑定的底层逻辑。

截至2025年底,汽车街在全国拥有83个拍场,覆盖332个城市。在行业整体收缩的大背景下,汽车街反而逆势提升了网络密度。租赁公司、网约车平台、主机厂资源车,越来越多的机构大客户在把批量车源丢给他们来处置。2025年,汽车街在机构拍环节一共签订了15家租车公司及网约车平台公司,合计合作主机厂已达35家,这些大客户基本盘越扎越牢。

最大的潜在催化剂——2026年即将落地的两条新路。

一是海外出口战略正式落地。公司计划在2026年正式进军海外市场,首批二手车预计于2026年4月发运至海外。2025年中国汽车出口总量已经突破700万辆,随着“出海”阵容进一步扩大,国内的二手置换、机构批量处置车源会迎来更高阶的释放,而目前汽车街是国内第一个拿到这张“船票”的机动车拍卖上市平台。这种先发优势一旦在东南亚、中亚、中东开始跑通,国内的“卷”就能被对海外的“拓”所对冲,公司的估值天花板是彻底要换算方式的。

二是与腾讯的五年战略深度绑定。2025年12月,汽车街与腾讯订立了长达五年的深度战略合作协议,围绕汽车生态系统共建、云计算赋能、人工智能提效等领域高调展开。腾讯能给一个二手车拍卖平台带来什么?想象力是巨大的——AI辅助检测评估系统、自动化的车辆估值模型、大数据用户画像直连平台上千万名买卖双方,这是二级市场极度渴求的“产业故事”,一旦实现真正的数字闭环和规模变现,不再是纯靠人力铺展,利润改善空间就是一个新的量级。

最后看安全边际和预期差。

我近期开始悄然加仓的第一个原因就是这票的股价和内在价值出现明显剪刀差。

当前汽车街股价在1.8港元左右,市值约15亿港元。PB(市净率)仅1.4倍左右。我们要看账上现金。截至2025年12月31日,汽车街账上趴着8.27亿元人民币的现金及现金等价物,还有受限制现金0.11亿元,没有任何资产抵押记录,现金储备极为健康、负债率非常低。

用1.4倍PB在买一个全国83个拍场、每年撮合数十万台二手车、机构大客户基数还在稳健增长、毛利率稳定在62%以上的细分赛道龙头,叠加重磅出海预期和新增长的腾讯AI赋能构想,我觉得赔率相当合适。

有人说汽车股现在难做,一轮又一轮的洗牌调整谁都逃不过。但投资的核心不就是在哀鸿遍野里找别人的“不可替代性”吗?穿越寒冬时,谁最离不开你,谁就最怕失去你,这就是汽车街在二手车B2B流通生态中被最低估的内在价值。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 散人逍遥游·11:24每天那么多车在他们平台交易,积累的海量真实成交数据可是无价之宝$汽车街(02443)$点赞举报

- 投研论股·11:51这现金储备,比很多公司都安全点赞举报

- 多牛价投·11:50背景够硬的点赞举报